白表居屋第二市場計劃(白居二)的「中獎」人士近日陸續收到批准信,可以購買房委會的「居者有其屋計劃」或房協「住宅發售計劃」第二市場的單位。若是首次置業尤其對房協屋苑未有深入了解的准買家難免對兩個計劃無從下手,究竟兩個計劃有何分別?申請按揭難度有何不同?

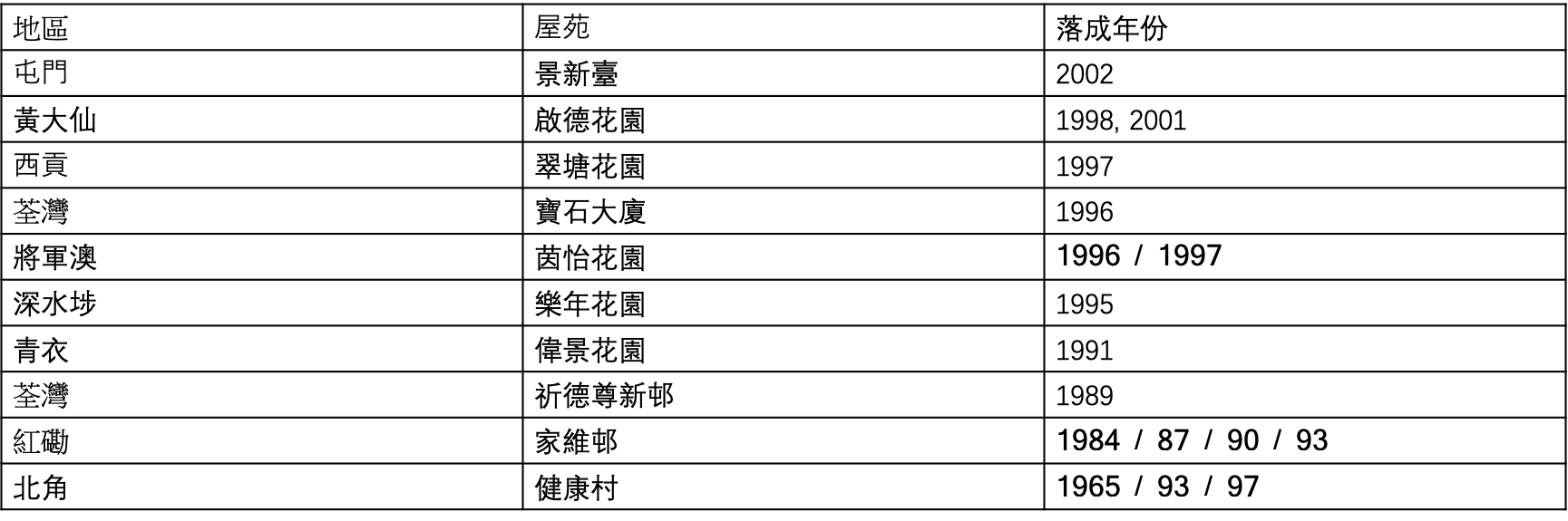

房協「住宅發售計劃」涉及10個屋苑

房協是一個獨立、非政府、非牟利的機構,其推出的「住宅發售計劃」第二市場計劃是讓業主可免補地轉售單位予合資格人士。現時該計劃下的屋苑只有10個,如啟德花園、樂年花園及茵怡花園,亦可以選擇資助出售房屋項目青衣綠悠雅苑。房協「住宅發售計劃」屋苑不少位處於市區,故獲不少上車客垂青,例如黃大仙啟德花園未補地價實用面積呎價已達11,000元。

房協住宅發售計劃名單:

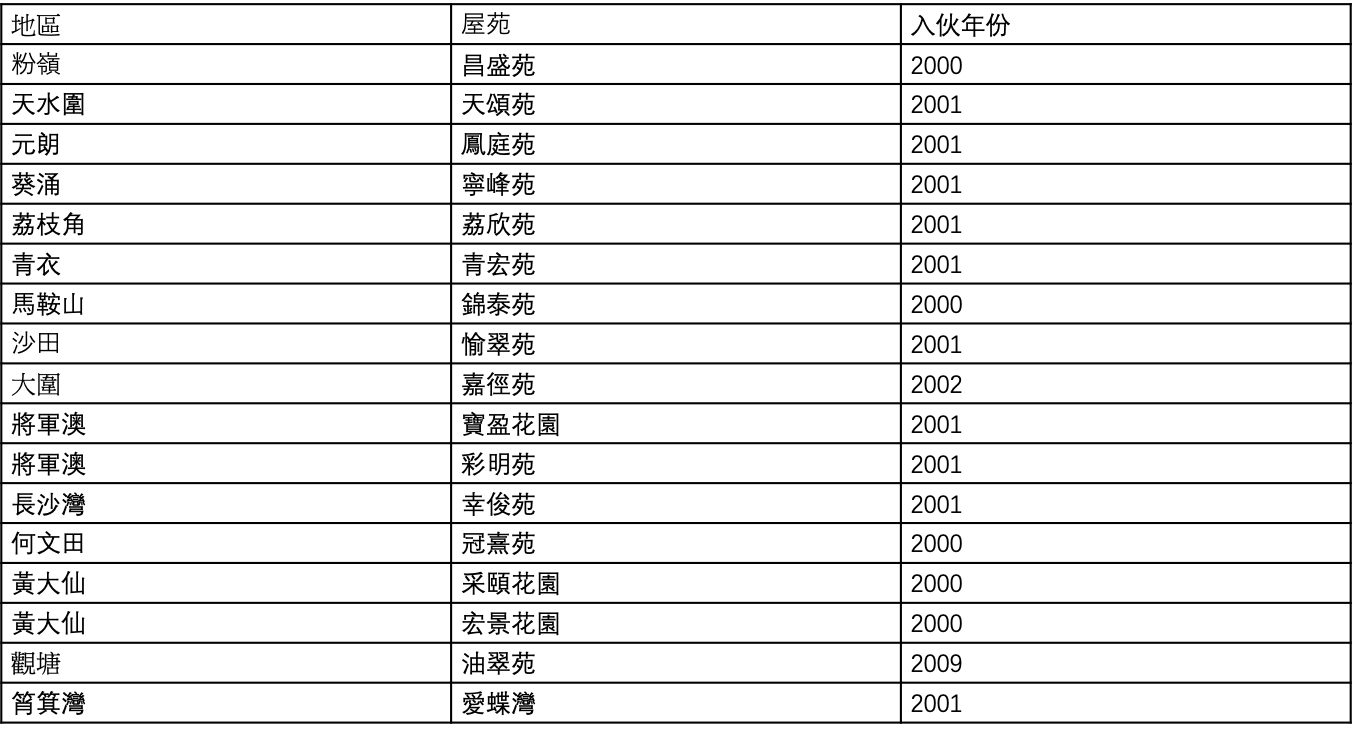

房委會居屋較多元化

與房協不同,房委會是政府法定組織,主要負責興建居屋,而居屋是政府房屋的常設政策。2013及2015年,房委會把居屋二手市場擴展至白表買家,並於2018年實施白居二恆常化。由於居屋經常有新供應出現,居屋第二市場的選擇比房協多,入市選擇較多元化。

可購買的部份居屋名單(落成年份為2000年後):

房協房委會單位按揭有何不同?

抽中「白居二」的幸運兒,判斷選擇房協「住宅發售計劃」還是居屋第二市場,按揭是其中考慮因素。居屋如果樓齡未夠20年大限,銀行通常願意批出高成數及較長還款年期的按揭計劃,反之則較為保守,所以年輕樓齡的居屋較受歡迎,樓價會更加進取。房協單位申請按揭原理與私樓按揭相若,最高可承造30年,實際還款期由銀行根據申請人狀況而定。

申請按揭考慮細節繁多,除了居屋及房協單位申請按揭大不同,單位質素及申請人的財務背景亦會影響按揭審批結果,但基於每間銀行審批按揭的準則並不一樣,如果一開始能選中最適合的銀行做按揭,便能省卻種種麻煩。

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。