香港公屋富戶政策持續收緊,想保住公屋單位,必須緊貼最新入息及資產限額。本文根據 香港房屋協會(房協) 2025年6月發布的最新指引,為你整理 2025/2026年度 最新的「富戶政策」紅線。不論你是新租戶、透過轉換戶主獲批新約的租戶,還是即將受擴展政策影響的現有租戶,這篇文章都將助你釐清是否需要繳交倍半租金、雙倍租金,甚至遷出單位。

⚡ 30秒速讀:我會受影響嗎?

根據房協最新公布,若你的家庭觸犯以下 三大紅線其中之一,即屬於「富戶」並可能須遷離單位:

- 入息超標:家庭總入息超過入息限額 5倍 。

- 資產超標:家庭總資產淨值超過入息限額 100倍 。

- 擁有物業:在香港擁有任何住宅物業(不論入息資產多少)。

最新消息:房協將於 2025年9月 起,分階段將富戶政策擴展至所有未受涵蓋的租戶(即「換新租約」安排)。

一、2025/26 房協公屋富戶入息及資產限額表

以下限額於 2025年4月1日 起生效。請先確認你居住的是 甲類 還是 乙類 屋邨。

🏠 甲類出租屋邨(絕大部份房協屋邨)

適用於:絕大部份舊有及新建的房協屋邨

| 家庭人數 | 原本租金 (入息不超逾2倍) | 1.5倍租金 (入息超逾2-3倍) | 2倍租金 (入息超逾3-5倍) | 🚨 須遷出單位 (入息超逾5倍) | 🚨 須遷出單位 (資產超逾100倍) |

| 1人 | $26,180 或以下 | $26,181 – $39,270 | $39,271 – $65,450 | **>$65,450** | >$1,309,000 |

| 2人 | $40,460 或以下 | $40,461 – $60,690 | $60,691 – $101,150 | **>$101,150** | >$2,023,000 |

| 3人 | $50,200 或以下 | $50,201 – $75,300 | $75,301 – $125,500 | **>$125,500** | >$2,510,000^ |

| 4人 | $62,000 或以下 | $62,001 – $93,000 | $93,001 – $155,000 | **>$155,000** | >$3,100,000 |

| 5人 | $77,300 或以下 | $77,301 – $115,950 | $115,951 – $193,250 | **>$193,250** | >$3,865,000 |

^注意:若1至3人家庭的所有成員皆年逾55歲,資產淨值限額將放寬至4人家庭水平(即 $3,100,000)。

🏠 乙類出租屋邨

適用於:主要位於港島東及九龍部分屋邨(如健康村重建一期等)

| 家庭人數 | 原本租金 (入息<2倍) | 須遷出入息限額 (>5倍) | 須遷出資產限額 (>100倍) |

| 1人 | $40,460 或以下 | **>$101,150** | >$2,023,000 |

| 2人 | $62,000 或以下 | **>$155,000** | >$3,100,000^ |

| 3人 | <$77,300 | >$193,250** | **>$3,865,000 |

| 4人 | <$99,860 | >$249,650 | >$4,993,000 |

^注意:所有成員皆年逾55歲的1至2人家庭,資產限額同樣可放寬至乙類4人家庭水平。

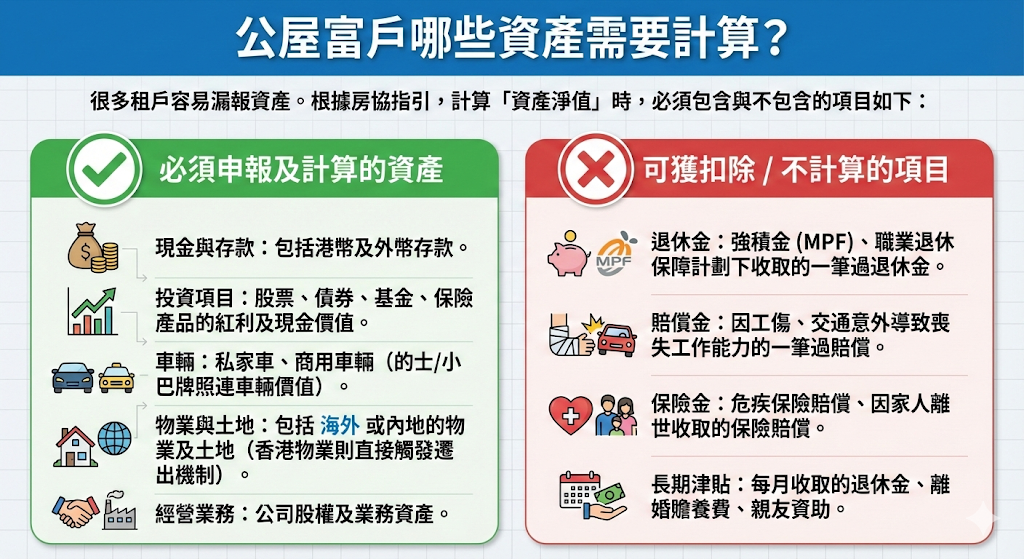

二、公屋富戶哪些資產需要計算?

很多租戶容易漏報資產。根據房協指引,計算「資產淨值」時,必須包含與不包含的項目如下:

✅ 必須申報及計算的資產

- 現金與存款:包括港幣及外幣存款。

- 投資項目:股票、債券、基金、保險產品的紅利及現金價值。

- 車輛:私家車、商用車輛(的士/小巴牌照連車輛價值)。

- 物業與土地:包括 海外 或內地的物業及土地(香港物業則直接觸發遷出機制)。

- 經營業務:公司股權及業務資產。

❌ 可獲扣除 / 不計算的項目

- 退休金:強積金 (MPF)、職業退休保障計劃下收取的一筆過退休金。

- 賠償金:因工傷、交通意外導致喪失工作能力的一筆過賠償。

- 保險金:危疾保險賠償、因家人離世收取的保險賠償。

- 長期津貼:每月收取的退休金、離婚贍養費、親友資助。

三、誰可獲「富戶政策」豁免?

如果你的家庭符合以下 任何一個 條件,即獲豁免申報入息及資產(但仍需申報居住情況):

- 長者家庭:所有家庭成員均年滿 60歲或以上。

- 綜援家庭:所有家庭成員均正在領取 綜合社會保障援助金。

- 傷殘津貼:所有家庭成員均正在領取 社署傷殘津貼。

- 混合組合:由上述三類人士組成的家庭。

重要提示:獲豁免的租戶,無須 申報是否擁有香港住宅物業 。

四、常見問題 FAQ

如果我剛買了樓,幾時要通知房協?

一旦戶主或任何家庭成員簽訂了購買香港住宅物業的協議(包括臨時買賣合約),必須在 一個月內 主動向房協申報 16。

如果被要求遷出,有沒有寬限期?

有。若租戶無法符合富戶政策而須遷出,但有暫時住屋困難,可申請「定期暫准居住證」。最長可在單位暫住 4個月,期滿後必須遷出,房協不會重新評估資格。

虛報資料有什麼後果?

後果非常嚴重。除了租約會被立即終止外,租戶可能遭到 檢控。此外,被證實虛報的租戶及其家庭成員,5年內不得申請任何公共房屋。

什麼才算「在香港擁有住宅物業」?

定義非常廣泛,包括:擁有或與人共同擁有物業、已簽署臨時買賣合約、持有擁物業的公司一半以上股權、或者是遺產受益人(如遺產含住宅物業)。

多少資產才算公屋富戶?

根據房協 2025年4月1日生效的標準,若家庭總資產淨值超逾現行申請入息限額的 100倍,即屬資產超標「富戶」,必須遷出單位 。

「須遷出」資產紅線參考(甲類屋邨):

- 1人家庭:資產超過 $1,309,000

- 2人家庭:資產超過 $2,023,000

- 3人家庭:資產超過 $2,510,000 (若全家逾55歲則放寬至4人限額)

- 4人家庭:資產超過 $3,100,000

公屋富戶交幾錢租?(雙倍租金計算)

若你在香港無擁有物業,且資產未超標,僅是入息較高,會按以下階梯交租 :

- 入息超標 2-3倍:繳交 1.5倍租金。

- 入息超標 3-5倍:繳交 2倍租金。

- 入息超標 5倍以上:須遷出單位(繳交市值租金/暫准居住費直至遷出)。

- 註:房協正在檢討額外租金水平,請留意最新公布 。

公屋資產審查幾耐一次?

由載有「富戶政策」條款的租約生效開始,戶主及所有家庭成員須 每兩年 向房協申報一次 。

- 申報時間:申報表通常於每年的 4月份 發出 。

- 特別情況:若住戶在租約期間購買了香港住宅物業,必須在簽訂協議後 一個月內 主動申報,無須等待兩年一次的審查周期 。

公屋 幾歲唔洗搬?(富戶政策豁免年齡)

若全戶成員均年滿 60歲或以上,即獲豁免「富戶政策」下的入息及資產審查,因此不會因入息或資產超標而被要求搬走 。

- 注意:即使獲豁免入息審查,這類租戶仍需申報「居住情況」(是否持續居於單位)。

公屋個人入息限額是多少?

針對 1人家庭,2025年4月1日起的房協甲類屋邨入息限額如下 :

- 原本租金:月入 $26,180 或以下。

- 1.5倍租金:月入 $26,181 至 $39,270。

- 2倍租金:月入 $39,271 至 $65,450。

- 須遷出:月入超過 $65,450。

公屋富戶搬遷有寬限期嗎?

有的。由 2023年12月1日起,若租戶未能符合富戶政策而須遷出,但有暫時住屋需要,可申請 「定期暫准居住證」。

- 期限:最長 4個月 。

- 限制:在4個月限期內或過後,房協不會重新評估其資格,租戶必須遷出 。

如何成為公屋富戶?(界定標準)

只要觸犯以下其中一項,即被視為富戶 :

- 入息過高:家庭月入超過入息限額 2倍(需交倍半/雙倍租金)或 5倍(須遷出)。

- 資產過多:資產淨值超過入息限額 100倍(須遷出)。

- 擁有物業:在香港擁有任何住宅物業(須遷出)。

什麼是被視為「擁有香港住宅物業」?

定義非常嚴格,包括在香港:

- 擁有或與人共同擁有住宅物業 。

- 已簽訂臨時買賣合約 。

- 持有擁有物業的公司一半以上股權 。

- 是遺產受益人(且遺產包含香港住宅物業)。