「通關」近半年,復甦的威力似暫時減弱,港股高位回吐,成交漸減,影響投資氣氛,拖累二手住宅交投回軟。美聯物業住宅部行政總裁(港澳)布少明指出,市場憂慮加息及經濟前景,影響入市意欲,二手住宅物業交投及樓價升幅的確有放緩跡象,惟相信下半年加息期將告結束,加上復常帶來的經濟效應陸續發酵,將令樓市「撥雲見日」,重見青天,相信後市會重拾上升動力,故維持全年樓價升約10%至15%的預測。經絡按揭轉介營運總監張顥曦則指出,預計加息周期完結在即,鑑於去年本港樓價大跌約15%,加上銀行現金回贈激增,在息口轉趨穩定以及銀行「回贈」增加之下,現時入市買樓,實在較去年更為著數。

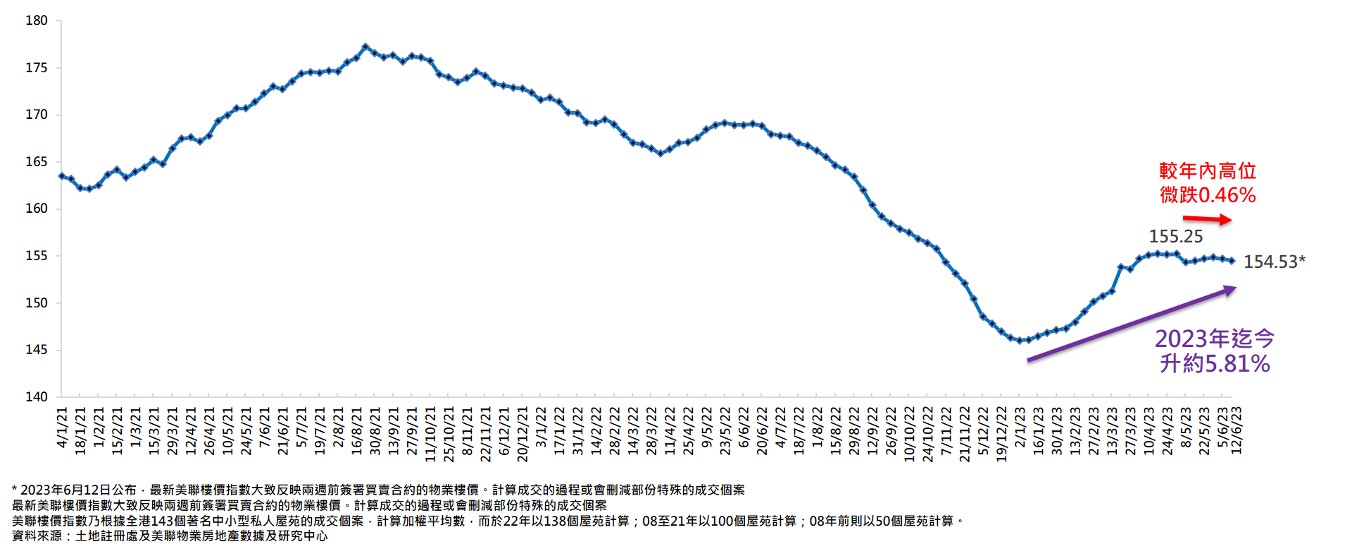

布少明在回顧上半年樓市時指出,通關後經濟活動復常,香港的市場氣氛一度大幅扭轉,帶動上半年本港樓市價量齊升。「美聯樓價指數」最新報154.53點,本年迄今樓價升約5.81%(見圖一)。上半年住宅物業一二手交投齊升,首五個月新盤成交量達5,609宗,預計上半年可達6,600宗的水平,較去年同期大升近4成;二手住宅方面,預計上半年可錄約22,500宗成交,按年亦升約1成。惟近期二手價量有所放緩。樓價方面,「美聯樓價指數」較年內高位輕微下調約0.46%;至於交投方面,綜合美聯分行資料,自今年3月初起,全港35個大型屋苑的成交已經連續14周低於百宗水平,自5月初起,更已經連續6星期低於50宗水平,平均只有34宗,較今年平均每星期73宗低約53%,反映二手的交投陷入拉鋸局面。

布少明強調,從新盤持續熱賣可見,樓市購買力仍然熾熱,只是受到美國加息周期未完,以及市場憂慮內地與香港經濟復甦速度未如預期等因素影響,觸發港股調整,影響市場氣氛,拖累樓市,買家觀望二手走勢;同時新盤採取「求量不求價」策略,開價貼近二手,搶去市場大部份購買力。二手業主因樓市已擺脫低潮期,而且持貨力強,不願減價放售,導致不少成交拉鋸,樓市資金「水向低流」,傾斜向低價開售的新盤,致令樓市出現「一手暢旺、二手拉鋸」的情況。

圖一:美聯樓價指數

料現4大利好因素 支持下半年樓市

美聯物業首席分析師劉嘉輝表示,香港僅復常半年,復甦需時,短期難免波動。料下半年利淡因素逐漸消散,並現4大利好因素,支持樓市重拾上升動力:

利好因素一:經濟向好,利好樓價

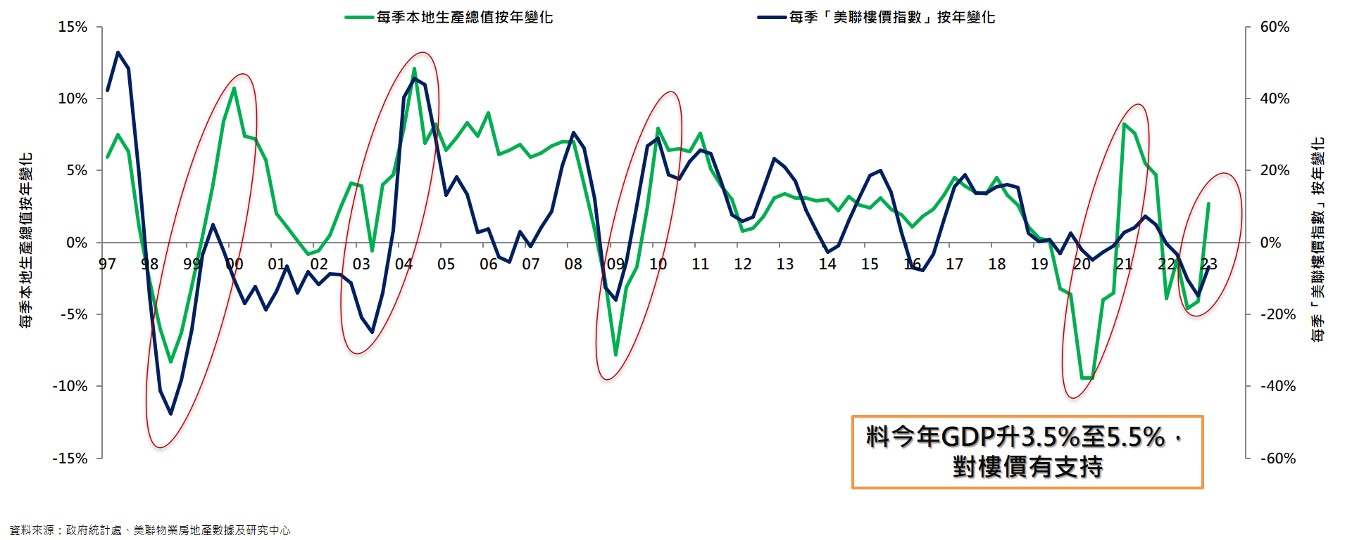

通關已屆半年,帶來的經濟效果料於下半年浮現,旅遊、飲食、零售、保險、航運業均現復甦跡象,評級機構紛紛調高香港的經濟增長速度預測,估計全年本地生產總值(GDP)可達3.5%至5.5%,升幅遠遠拋離主要競爭對手新加坡。樓市是經濟產品,樓價的走向與GDP有高度的一致性(見圖二),樓市隨GDP同步齊升,加上市場預期中央或即將提出全面刺激措施提振內地經濟,相信內地與香港的經濟增長將帶動樓市加快復甦,為本港樓價帶來支持。

圖二:本地生產總值按年變化 與「美聯樓價指數」按年變化

利好因素二:租金回升

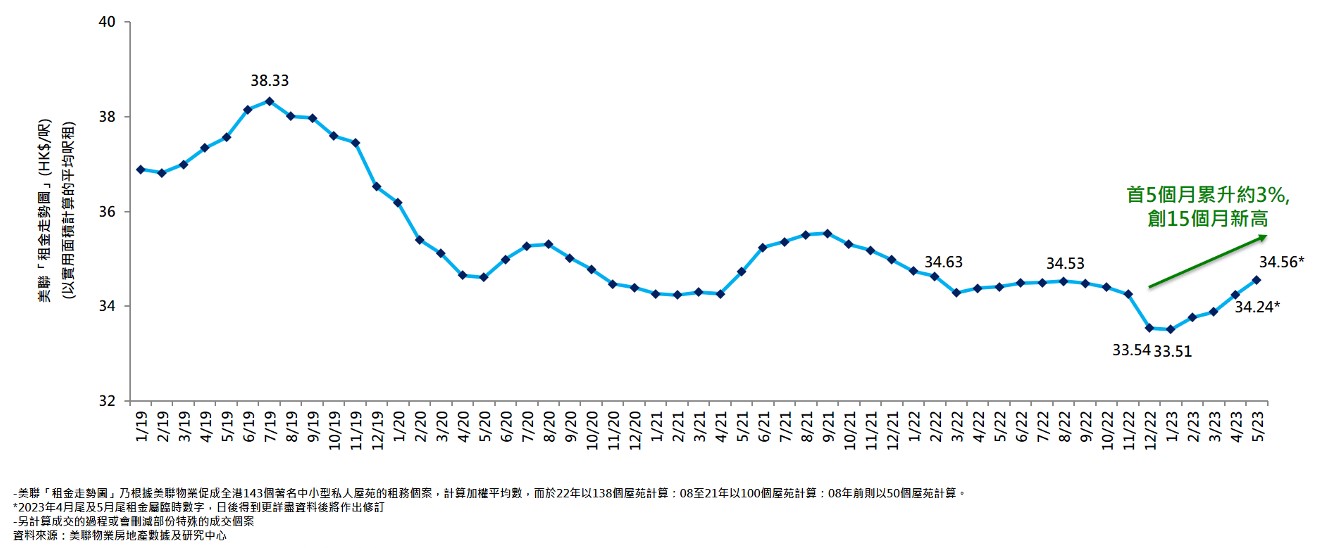

受到通關刺激,上半年租金已由低位回升,美聯「租金走勢圖」今年5月份以實用面積計算的私人住宅平均呎租報約34.56元,按月升約0.9%,連升4個月,並創15個月新高(見圖三);若以今年首5個月計算,租金已上升約3%,升幅創6年同期新高。隨著暑假來臨,踏入租務旺季,料租金將持續上升。租金回升除了吸引投資者入市外,亦會令部份租客轉租為買。事實上,在租金上升,息口有望穩定下,利息支出較租金為低。以一個樓價600萬的單位為例,以9成按揭,按揭利率3.5厘計算,供款三十年總利息支出約350萬元,平均每月約9,700元;而一個市值600萬元的單位,若以估計現時月租1.3萬元計算,假使未來三十年間業主都不加租,估計總租金開支亦達到468萬元,租樓的支出遠遠高於供樓的利息支出。

圖三:美聯「租金走勢圖」(以實用面積計算的平均呎租)

利好因素三:逾3萬個購買力待釋放

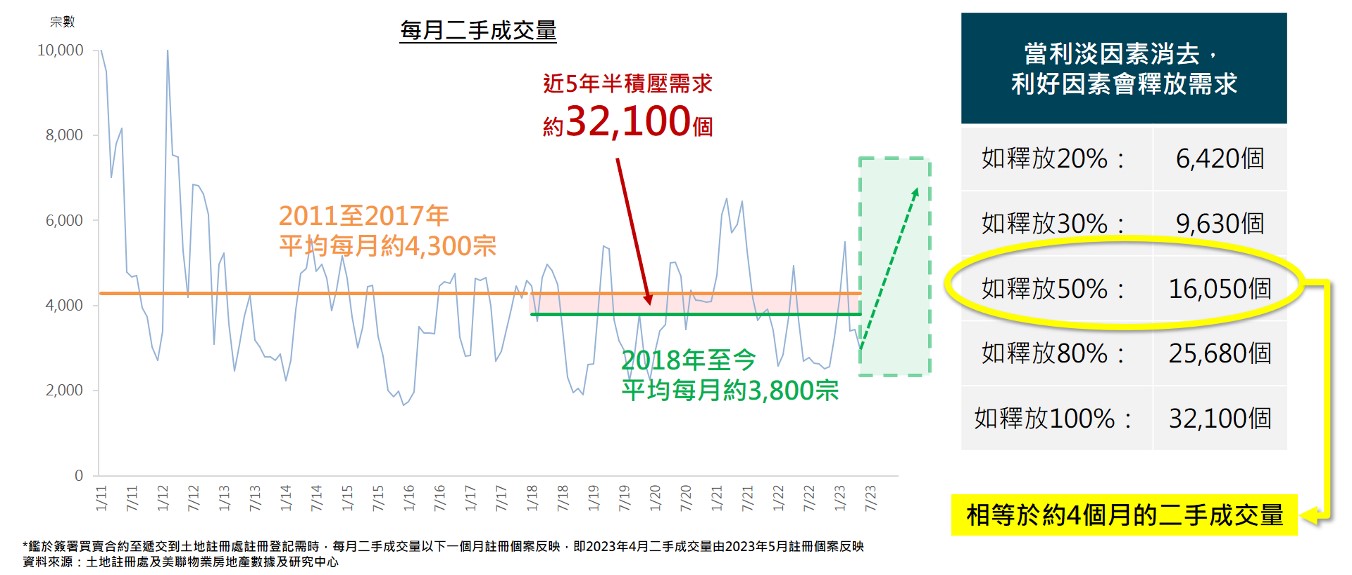

近5年半間,香港先後經歷貿易戰、社會事件、新冠疫情持續等因素影響,樓市交投進入漫長的「冰封期」,2018年至今平均每月僅錄得3,800宗二手住宅成交,較辣招推出後的2011年至2017年間平均每月約4,300宗,低近12%,以此計算過去5年半間積壓需求達約32,100個,當利淡因素消去,利好因素會釋放需求,即使只釋放一半,亦達1.6萬個,相等於約4個月的二手成交量(見圖四)。

圖四:購買力待釋放

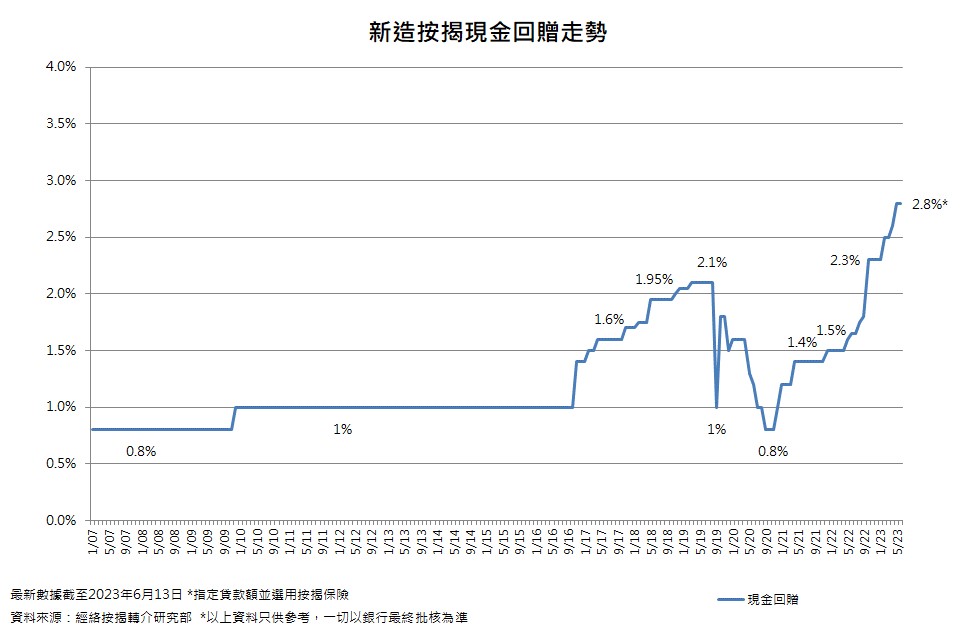

利好因素四:息口見頂 銀行爭出按揭優惠 現金回贈創07年有紀錄以來新高

按揭市況方面,經絡按揭轉介營運總監張顥曦表示,今年銀行對按揭業務的取態轉趨正面,加上樓按市場競爭激烈,各銀行為追趕按揭業務,推出的按揭產品及策略亦更為多元化,提供的現金回贈更一直創新高。此外,近年愈來愈多首置人士透過按揭保險計劃申請高成數按揭,而銀行亦針對有關買家提供較優惠的現金回贈,如貸款額達500萬元或以上,透過選用按揭保險,現金回贈可高達2.8%,創下自2007年有紀錄以來的高水平(見圖五)。

圖五:新造按揭現金回贈走勢

料美國6月份暫停加息 港息維持正常水平

息口方面,張顥曦預計6月份美聯儲將暫停加息,並料美國加息周期或於今年內完結,息口即將見頂,本港大型銀行或跟隨美國按兵不動。現時市場普遍新造H按計劃的封頂息率為3.5厘,對比經絡按揭逾32年的平均按揭息率指數(MMI)4.87厘,現時的按揭息率仍屬正常水平。

價跌息穩優惠增 現時置業更著數

張顥曦續指,鑑於去年本港樓價大跌約15%,即使今年初樓價有所回升,同類型的二手單位,去年的成交價與今年的成交價已有顯著分別。以同類型的二手單位,去年購入價為800萬元,今年只需要730萬元便可買入。而因買入價減少70萬元,總利息開支亦由去年約436萬元,減少31萬元至今年約405萬元。另外,現金回贈由去年約7.2萬元增加5萬元至今年12.2萬元(見表),可見現時入市買樓,在息口轉趨穩定以及銀行「回贈」增加之下,實在較去年更為著數。

表:置業參考個案

| 同類型單位 |

| ||

去年 | 今年 | |||

成交價 | 800萬元 | 730萬元 | 減少70萬元 | |

貸款額 | 720萬元 | 657萬元 |

| |

實際按息 | 2.5厘 (首年) | 3.5厘 (其後) | 3.5厘 |

|

每月供款 | $28,449 | $32,216 | $29,502 |

|

總利息開支 | 436萬元 | 405萬元 | 減少31萬元 | |

現金回贈 | 7.2萬元 | 12.2萬元 | 增加5萬元 | |

按揭成數為九成及還款年期為30年計算。未計算按揭保費。現金回贈以樓價六成計算,去年現金回贈為1.5%,今年為2.8%。此個案僅供參考。資料由經絡按揭轉介提供。

建議放寬首置人士樓花按揭成數

另一方面,財政司司長陳茂波日前表示會因應樓按市況及在可行情況下,或考慮再次放寬首置人士的按揭成數比例。事實上自2019年10月「林鄭plan」及2022年2月「波叔plan」推出後,愈多首置人士透過按保上車。根據經絡按揭轉介研究部、金管局及香港按揭證券有限公司資料顯示,今年4月新取用按揭貸款個案中,涉及按揭保險計劃的佔比逾3成半(36.7%),創該行有紀錄新高,反映市場對該兩項樓按措施反應正面。

此外,透過經絡按揭轉介研究部對今年多個熱賣新盤作出統計,顯示逾八成買家均採用建期付款方法,反映近年愈多新盤買家透過建期付款並使用高成數按揭入市。張顥曦表示,政府可因應時機,逐步放寬首置人士購買樓花按保的樓價上限,最高九成按揭貸款由樓價上限400萬元放寬至800萬元;而最高八成按揭貸款由樓價上限600萬元放寬至1,000萬元。此舉亦可讓樓花買家即時上會,避免當物業在落成時,遇上估值不足而需要抬錢上會等風險,此外亦能帶動樓花市場回穩,對樓按市場有正面支持作用。

下半年「撥雲見日」 維持全年升幅預測

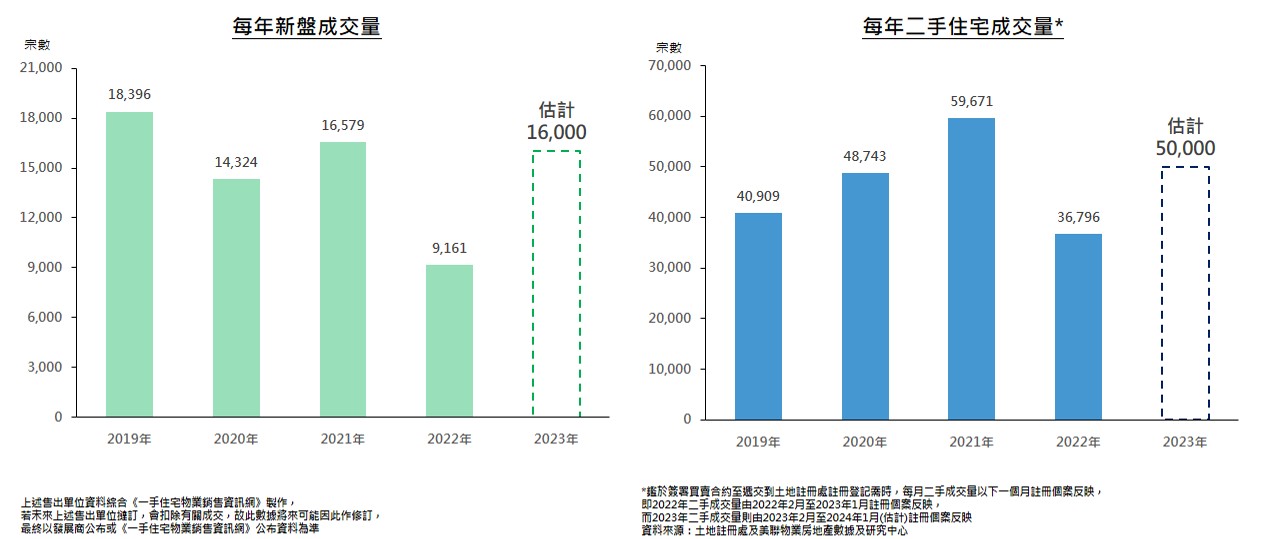

布少明認為,展望下半年,隨著眾多利淡因素消散,利好抬頭,樓市「撥雲見日」,復現明朗,將吸引積壓的購買力入市,令一二手交投有望齊升。一手受惠經濟復甦及新盤低價策略,下半年表現大有機會持續亮麗,料全年新盤成交可達16,000宗,較去年升約7成半;下半年二手交投亦有望在利好因素刺激下加快,料全年成交可達50,000宗,較去年升約3成半(見圖六),即全年一手及二手交投與年初的預測相若,並維持全年樓價升約10%至15%的預測。

圖六:維持全年一二手預測

建議寬按保 助市民換樓

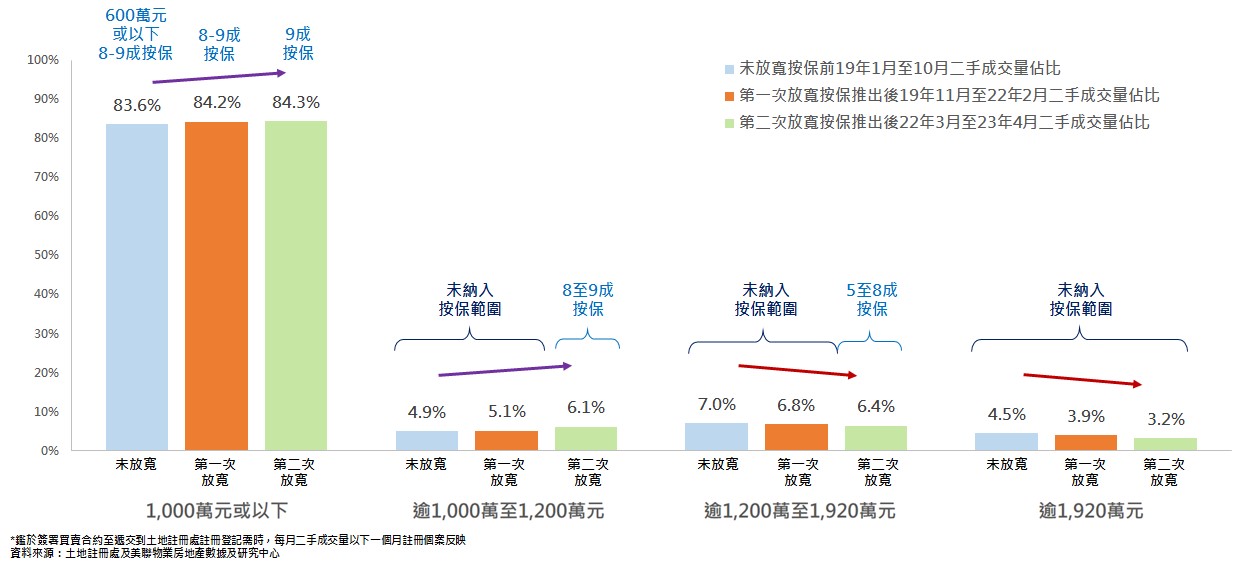

布少明又指出,雖然樓市復甦,但距離高峰仍遠,個別板塊因經濟及房策原因,交投跑輸大市。特區政府自19年起兩次放寬按保,現涵蓋市場逾9成半二手成交。獲放寬按保的樓市板塊的交投明顯受惠,若按樓價劃分,兩次放寬按保均可受惠的1,000萬元或以下住宅物業的成交佔整體成交,由放寬前的83.6%,升至84.3%;受惠於第二次放寬按保的逾1,000萬元至1,200萬元住宅身物業的佔比亦由放寬前的4.9%升至6.1%;惟未納入放寬範圍的逾1,920萬元住宅物業,以及只獲放寬到5至8成按保的逾1,200萬元至1,920萬元住宅物業的佔比均告下跌(見圖七)。

布少明建議,為助市民安居樂業,改善居住環境,並加快樓市復甦,政府應立即將按保範圍涵蓋所有二手成交,即是將逾1,000萬元至1,200萬元物業的最高按揭成數提升至9成;同時將逾1,200萬元至1,920萬元的物業的最高按揭成數提升到7成至9成;以及將逾1,920萬元物業的最高按揭成數提升至7成,助有需要的市民換樓,加快不同價位的物業流轉。

圖七:獲放寬按保的樓市板塊的二手交投明顯受惠

延伸閱讀:

入市備忘

按揭資訊

高成數按揭 | 林鄭Plan 2.0 | 按揭專家

最新動態

賣樓錦囊