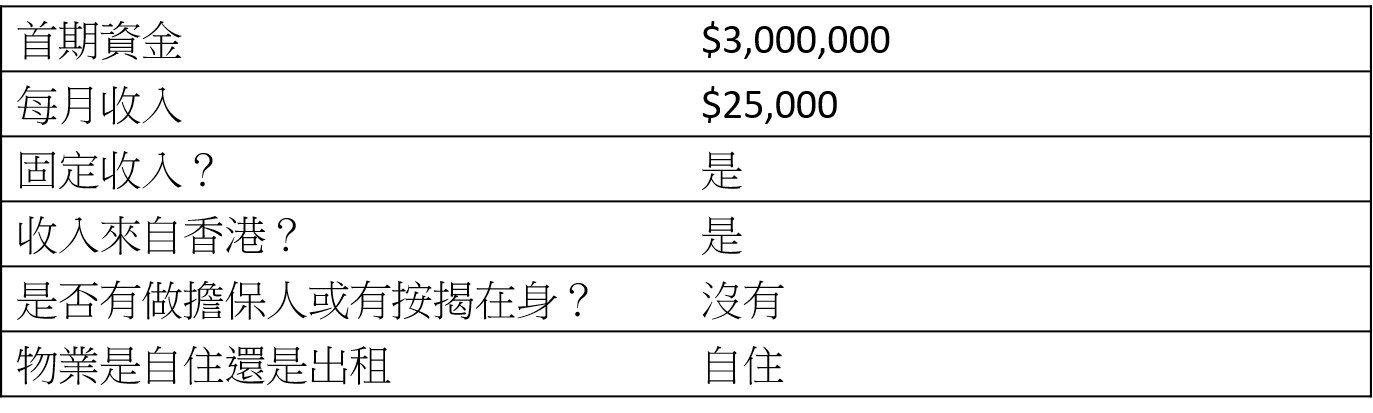

任職企業市場部、30多歲的Jessica希望在新一年部署首次置業計劃,現時在家人協助下,持有首期300萬,但她月薪只有2.5萬,擔心難以通過壓力測試。我們了解過Jessica財務狀況良好,絕對可以有上車機會。今次就以Jessica情況作例子,拆解按揭及置業的煩惱。

1. 財務狀況分析

首先我們分析Jessica財務狀況,Jessica過往有使用信用卡而且準時還款,信貸紀錄有A級,銀行會願意提供優惠的按揭計劃及接受她的按揭申請。而且Jessica沒有按揭在身,亦沒有做擔保人,加上收入來自香港,因此按揭成數無需被削減,壓力測試亦可按照正常比率50/60處理。以現時Jessica月入2.5萬計算,最高可以每月供款$15,000。

Jessica的財務背景:

2. 分析物業背景

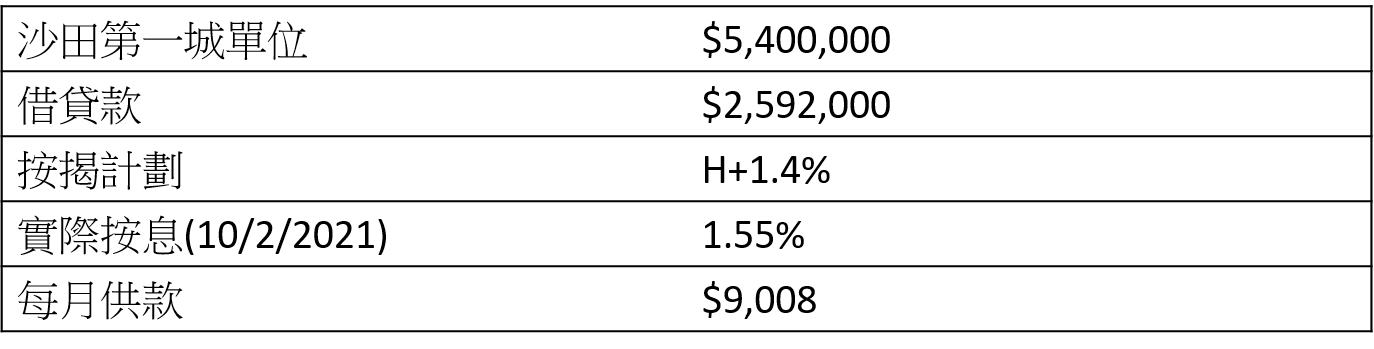

Jessica打算買入沙田第一城實用面積304呎的單位,業主叫價約為540萬。該屋苑樓齡約為36年,由於樓齡在45年以下,根據銀行「75減」計算,一般按揭最長還款期能長達30年。Jessica打算買樓作自住之用,按揭成數能高達六成。

3. 計算可負擔樓價

由於其首期尚算充裕,雖然Jessica月薪較低,但仍可以負擔$5,641,826的物業。因此Jessica打算買入的540萬單位符合壓力測試要求,甚至可考慮買入更高樓價單位,只要物業不高於564萬單即可,讓Judy提供更多置業選擇。

Jessica的借貸能力:

4. 計算每月供款

假設Jessica最終仍心儀沙田第一城540萬單位,以還款30年計算,總借貸額約為259萬。Jessica可申請H按計劃H+1.4%(封頂息率為2.5%),以近日1個月拆息0.148%計算,實際按息約為1.55%,每月供款只需要$9,008,比封頂息率2.5%計算的每月供款$12,242便宜$1,200多元,Jessica能夠輕鬆負擔生活費用。

Jessica的置業計劃:

其實按揭貸款為上車人士提供更多彈性,除了以上方案,Jessica仍有其他方法上車甚至買入更高樓價物業,由於篇幅所限不能盡錄。所以即使月薪不高,仍可以達成置業夢想。