置業初哥申請按揭時,難以預算最多可買入幾多錢物業。其實在現行金管局按揭指引下,已經為置業人士提供一套可負擔的按揭及樓價方程式。為了讓大家一目了然,今次為大家附上「樓價、首期、壓力測試對照表」,方便置業前計計數。

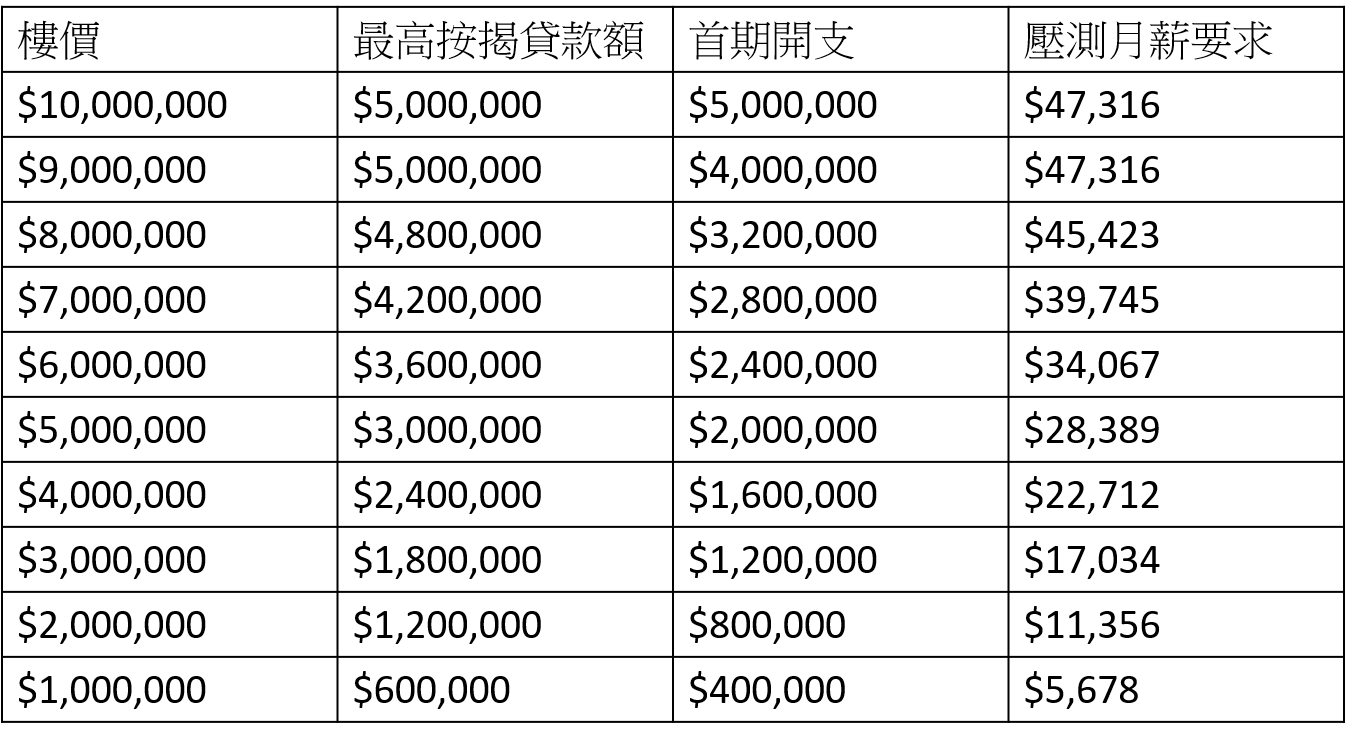

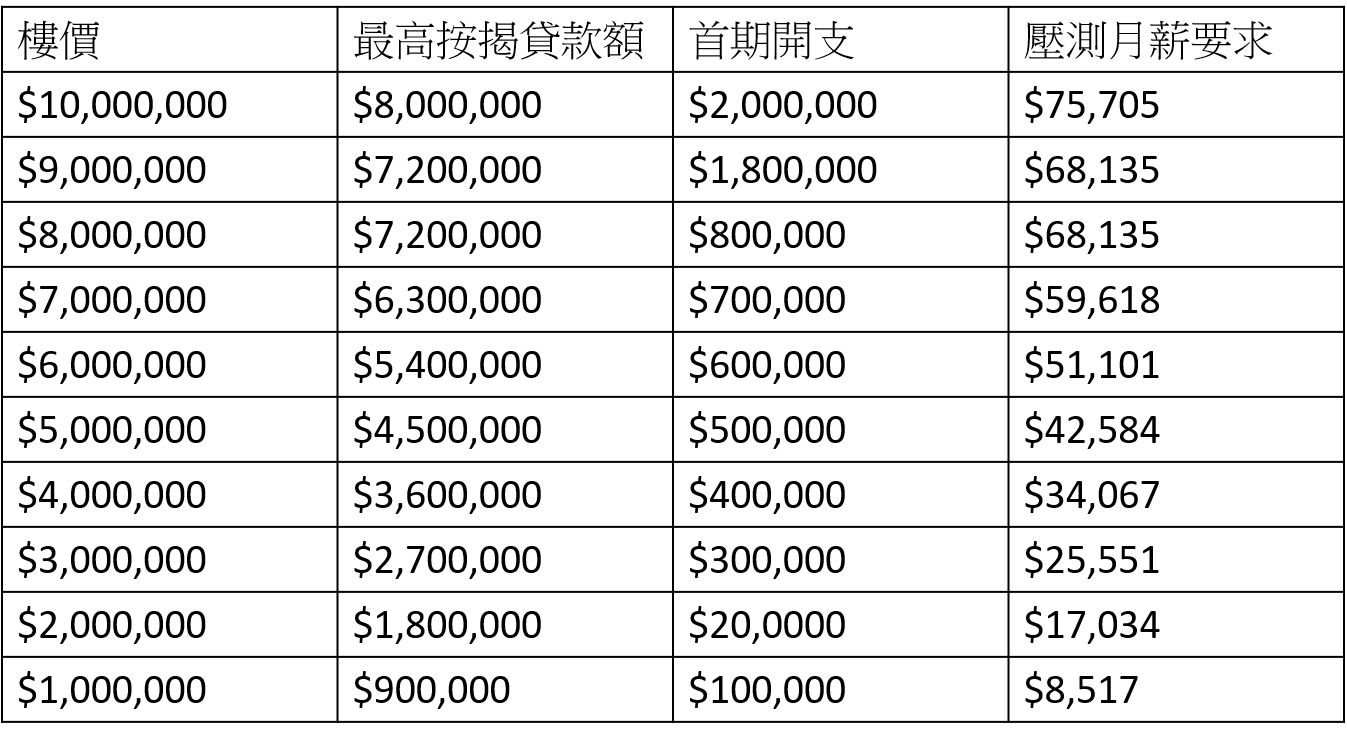

按揭申請人的收入究竟能買入幾多錢樓,其實要視乎會否選用按揭保險。如果不選用按揭保險,可參考「表1」,假設申請人月入約3.4萬,可以買入約600萬以下物業,但9700要支付240萬首期。不過如果首期不足,申請人便要考慮使用按揭保險,可參考「表2」。以同樣月入3.4萬計算,申請人最高能買入約400萬的物業,首期更大幅下降至40萬。但如果想買入更高樓價,基於受壓力測試限制,申請人未必符合資格。

表1:不用按揭保險的「樓價、首期、壓力測試對照表」

表2:使用按揭保險的「樓價、首期、壓力測試對照表」

以上例子根據H按封頂息率2.5%及按揭還款期30年計算,因此兩個表只供參考。其實可負擔樓價其實受多項因素出現變化,大家要緊記以下3大按揭規則:

按揭規則(1):按揭還款期長短影響壓測

兩個對照表以按揭還款期30年計算,如果銀行批核按揭未能提供最長年期,壓測要求會出現變化。以「表1」600萬樓為例,如果還款年期壓縮至25年,壓測要求便提升至$36,845。

按揭規則(2):供款要符合收入比例

根據金管局按揭指引,按揭申請人的每月供款不得高於月薪50%,壓力測試是當利率上升3厘下,每月供款不得高於月薪60%。以上對照表根據封H按頂息率2.5%(即5.5%利率)計算,如果按揭計劃的封頂位上升,壓力測試門檻便會提高。

按揭規則(3):留意按揭封頂位

不論選用普通按揭還是按揭保險,均需要留意按揭貸款上限的封頂位(俗稱「CAP頂」),如果沒有申請按揭保險,根據金管局的按揭指引,樓價1,000萬以下物業的最高按揭成數為六成,但設有封頂位500萬,所以當樓價在833萬以上,按揭成數便不足六成。所以在表(1)中不論是900萬還是1,000萬的物業,總貸款額只是500萬。如果有選用按揭保險,當樓價去到800至900萬,由於封頂位為720萬,所以不論是800萬還是900萬的物業,最高借貸額也是720萬。