對於大部份人士來說,要成功買樓最重要看兩個條件,一個是首期是否足夠,另一個是按揭貸款有多少。因此,在買樓前先要知道自己有多少流動資金,可於簽訂買賣合約後,短時間內用於支付買樓首期,以及目前的收入可借到多少按揭貸款。

計算購買力

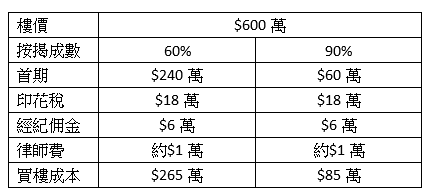

當買家決定買入一個物業時,一般在簽訂臨時買賣後會先落5%樓價的訂金,及後再於簽定臨時買賣合約的14天內要簽正式買賣合約,再交上另外樓價5%,前後一共10%樓價的訂金,以及相關的印花稅。

另外,買家亦要向地產經紀支付約樓價1%的佣金,以及向處理買賣的律師樓支付律師費。由於買家必須要短期內支付相關費用,因此買樓前買家要準備好相關資金。而相關費用則取決於樓價的多少。

例子:

參考以上例子,可根據預計的按揭成數,計算出買樓的成本。如買家持有265萬元或以上流動資金,不想申請按保下,亦有能力以6成按揭,買入600萬元的物業。如買家手上只持有85萬元,則要申請按保,最高九成下,才能買入600萬元的物業。

計算借款力

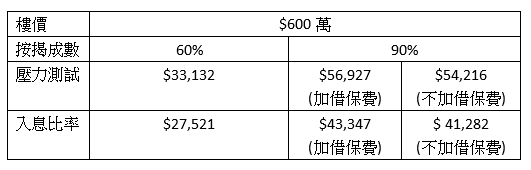

當了解到自身持有的流動資金,大約可支付多少的買樓成本後。下一步就要預計可得到多少按揭成數。而按揭成數的多少,主要看買家的收入,以及會否經按保申請高於6成的按揭。因為,銀行會為買家作壓力測試,即現時利率加息3厘後,買家的供款與入息比率不得高於60%。

例子:

註:以上例子以30年按揭,年利率2.25厘計算

參考以上例子,如買家不想申請按保,每月需要約$33,200的收入,才能通過壓力測試,以6成按揭買入600萬元的物業。至於想通過新按保計劃,以9成按揭買入600萬物業,在加借保費以減低買樓成本下,要每月約$57,000的收入,才能通過壓力測試。雖然,若買家不能通過壓力測試仍能申請9成按揭,但具體情況仍由銀行決定。

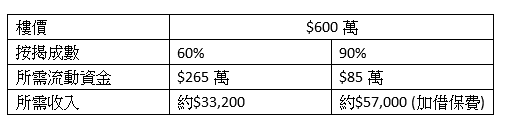

因此,綜合以上兩個結果可得出。

另外,針對不同的收入,以及買家所持有的流動資金的組合,可到美聯的負擔能力計算機,輸入相應的可支付首期,每月收入,按揭年利率,按揭年期以及貸款額。便可計算出自身的可負擔能力。