許多業主以為供滿按揭後,層樓就自動「歸自己所有」。其實在法律層面上,還差最後一步關鍵程序——辦理「贖樓契」。若忽略此步驟,物業在土地註冊處仍會顯示有抵押紀錄,隨時影響日後賣樓或轉按!

美聯物業為你整合贖樓全攻略,由贖樓契定義、流程步驟、律師費用到文件清單,助你輕鬆釐清業權,真正「無債一身輕」。

一、什麼是「贖樓契」?為何供滿樓一定要做?

贖樓契(在法律文件中稱為「解除抵押契據」Deed of Release 或「解除按揭契據」Deed of Redemption),是一份由銀行簽署的法律文件,用以證明:

- 業主已全數清還按揭貸款。

- 銀行同意解除該物業的抵押權。

不做贖樓契有什麼後果?

即使你已還清貸款,若沒有律師協助辦理贖樓契並到**土地註冊處(田土廳)**註冊,物業紀錄上仍會顯示該銀行擁有抵押權。這會導致:

- 賣樓受阻:買家律師會要求業權「乾淨」,否則交易無法進行。

- 無法加按/轉按:其他銀行看到舊有按揭未解除,不會批出新貸款。

二、3大情況需要辦理贖樓

除了供滿樓,以下情況同樣涉及贖樓程序:

- 全數清還按揭 (Full Repayment):不論是供滿年期或提早還款,都要主動啟動贖樓程序。

- 出售物業 (Selling):賣樓時,通常會用買家的訂金或樓價尾數來清還舊按揭,律師會同步處理贖樓契,確保交樓時業權良好。

- 轉按 (Refinancing):將按揭轉去另一間銀行時,新銀行會要求先贖回舊按揭,再重新設立新按揭契。

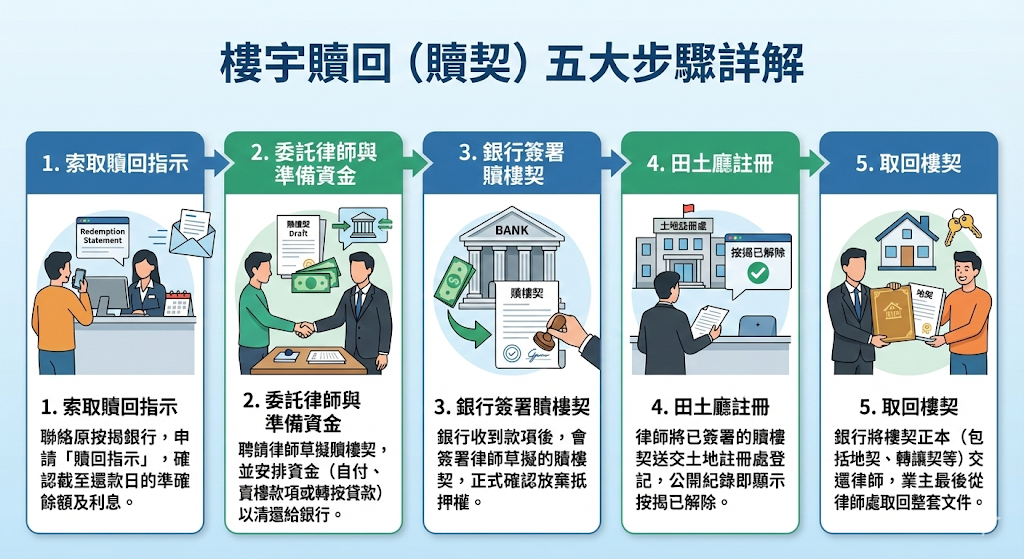

三、贖樓流程 5 步曲:從銀行取回樓契

贖樓涉及銀行、律師樓及政府部門,一般需時數星期至兩個月不等,建議提早預備。

| 步驟 | 詳情 |

|---|---|

| 1. 索取贖回指示 | 聯絡原按揭銀行,申請「贖回指示」(Redemption Statement),確認截至還款日的準確餘額及利息。 |

| 2. 委託律師 | 聘請律師草擬贖樓契,並安排資金(自付、賣樓款項或轉按貸款)以清還給銀行。 |

| 3. 銀行簽署 | 銀行收到款項後,會簽署律師草擬的贖樓契,正式確認放棄抵押權。 |

| 4. 田土廳註冊 | 律師將已簽署的贖樓契送交土地註冊處登記,公開紀錄即顯示按揭已解除。 |

| 5. 取回樓契 | 銀行將樓契正本(包括地契、轉讓契等)交還律師,業主最後從律師處取回整套文件。 |

四、贖樓費用預算:律師費與登記費

辦理贖樓並非免費,主要涉及以下開支,建議預留 HK$5,000 至 HK$15,000 左右:

- 贖樓律師費:

- 視乎律師行收費標準及案件複雜度。

- 若是單純贖樓,費用較低;若連同賣樓或轉按一併處理,律師費通常會打包計算。

- 土地註冊處登記費:

- 這是政府收取的固定規費,現時解除按揭的註冊費約為 HK$450(需以政府最新公佈為準)。

- 銀行行政費及雜費:

- 部分銀行會收取發出贖樓文件的手續費,另加律師行的影印費、查冊費等實報實銷開支。

五、業主必備文件清單

為加快流程,業主應提前準備:

- 身份證明文件:所有註冊業主的香港身份證或護照副本。

- 公司文件(如適用):若以公司名義持有,需備妥公司註冊證書 (CI)、商業登記證 (BR) 及授權書。

- 買賣合約(如適用):若正在賣樓,需提供臨時或正式買賣合約。

註:樓契正本及按揭契正本通常由銀行保管,待贖樓完成後才會交還給您。

六、美聯小貼士:贖樓風險與注意事項

在處理贖樓時,有幾個「伏位」需要特別留神:

1. 留意「罰息期」

若您是提早還款或轉按,務必翻查原按揭合約。若尚在「罰息期」內,銀行可能會收取貸款額一定百分比作為罰款,隨時得不償失。

2. 樓契正本保管極重要

完成贖樓後,您會收到厚厚一疊樓契正本。千萬不要隨處亂放!

- 風險:若遺失樓契,物業會變成「缺契樓」或「無契樓」,日後賣樓極難,銀行亦未必願意承造按揭,樓價隨時大打折扣。

- 建議:建議租用銀行保險箱存放,雖然每年需付年費,但能保障數百萬甚至過千萬的資產安全,絕對值得。

3. 完成後記得「查冊」

程序完成後,建議透過美聯物業代理或自行進行土地查冊,確認紀錄上的按揭項目已顯示為「已解除」(Released/Discharged),確保萬無一失。

想了解更多置業、轉按或放盤資訊? 立即聯絡 美聯物業分行,我們專業的代理團隊隨時為您提供最貼市的分析與協助!

免責聲明:本頁內容僅供參考,並不構成任何法律或財務建議。實際贖樓程序及費用可能因個別情況及銀行政策而異,建議諮詢專業律師意見。