2026年受「撤辣」政策刺激,香港短線轉讓獲利登記按月激增1.2倍。投資者目前可透過「免罰息按揭計劃」實現零成本兩年內離場,該計劃提供低至$H+0.6\%$息率,特別適合購買1,000萬港元以上物業(按揭額700萬+)的實力買家。

1. 市場趨勢:短線轉讓數據回顧

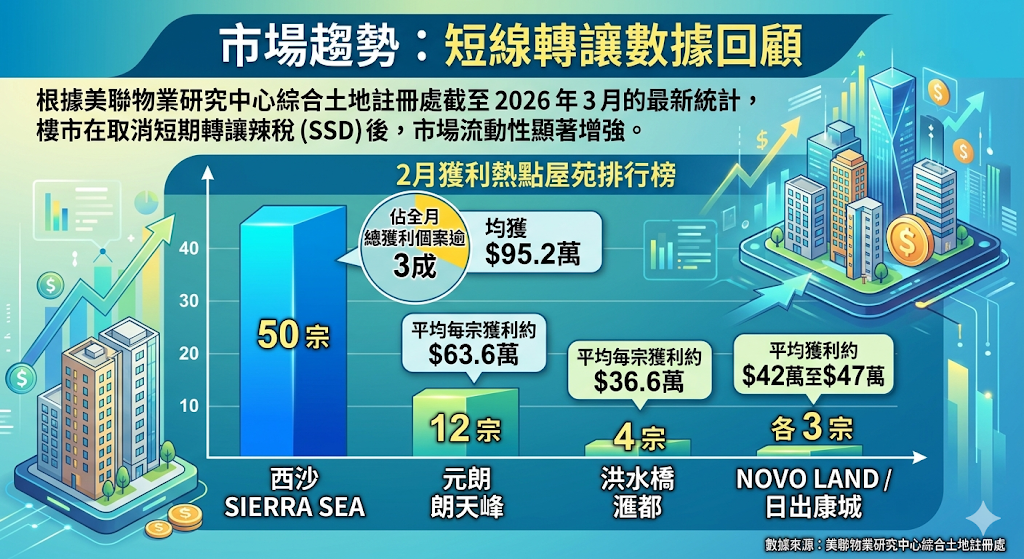

根據美聯物業研究中心綜合土地註冊處截至 2026 年 3 月的最新統計,樓市在取消短期轉讓辣稅 (SSD) 後,市場流動性顯著增強。

2月獲利熱點屋苑排行榜

| 排名 | 屋苑名稱 | 獲利宗數 | 關鍵數據 |

|---|---|---|---|

| 1 | 西沙 SIERRA SEA | 50 宗 | 佔全月總獲利個案逾 3成,均獲 $95.2$ 萬 |

| 2 | 元朗 朗天峰 | 12 宗 | 平均每宗獲利約 $63.6$ 萬 |

| 3 | 洪水橋 滙都 | 4 宗 | 平均每宗獲利約 $36.6$ 萬 |

| 4 | NOVO LAND / 日出康城 | 各 3 宗 | 平均獲利約 $42$ 萬至 $47$ 萬 |

2. 核心分析:為何「撤辣」引爆短線轉讓潮?

- 政策紅利(全面撤辣):取消 SSD 後,業主不再受 24 個月的轉售限制,轉售摩擦成本降至最低。

- 稅務減輕:特別是 400 萬港元以下物業印花稅僅需 $100$,為細價樓短線轉讓創造了極大套利空間。

- 價格回調反彈:樓價由去年低位回升達一成,令早期入市者出現明顯「水位」。

3. 財務工具:免罰息按揭計劃深度解析

對於有意進行短線轉讓的投資者,銀行推出的「免罰息按揭」是增加上會彈性的關鍵。

方案對比對照表

| 比較項目 | 傳統市場主流按揭 | 免罰息按揭計劃 (New Highlight) |

|---|---|---|

| 兩年內轉售罰息 | 需支付 (通常 1% – 2%) | $0$ 罰息成本 (僅需退回回贈) |

| H 按息率 | $H + 1.3\%$ (封頂 $3.25\%$) | $H + 0.6\%$ (實際約 $2.73\%$*) |

| 封頂息率 | $P – 2\% = 3.25\%$ | $P – 0.3\% = 5.075\%$ |

| 入息要求 | 相對較低 (按 $3.25\%$ 審批) | 較高 (按 $5.075\%$ 審批) |

| 適用對象 | 一般用家 | 樓價千萬以上、具短線轉手意向者 |

*註:以 2026 年 3 月 25 日 1 個月拆息 2.13% 為參考。

4. 專家觀點:短線轉讓的 3 大操作風險

- 拆息波動風險:免罰息計劃的封頂息較高,若 1 個月拆息升穿 $2.65\%$,供款壓力將顯著增加。

- 回贈退回條款:雖然免除罰息,但兩年內贖回按揭仍需向銀行全數退回已收取的現金回贈。

- 銀行審批嚴格:針對短線轉讓的計劃多設有貸款額門檻(如 700 萬以上),且需以較高息率評估還款能力。

FAQ:關於短線轉讓的搜尋意圖解答

Q:什麼是「短線轉讓」獲利的關鍵時機?

當樓價反彈幅度超過交易成本(印花稅、律師費、代理佣金)且無需支付 SSD 辣稅時,即為理想的短線轉讓時機。2026年受惠於全面撤辣,此門檻已大幅降低。

Q:免罰息按揭是否適合長線收租投資者?

未必。若計劃持貨超過兩年,建議選用傳統 H 按(封頂息較低),以獲得長期穩定的低利息成本。此計劃專為預期兩年內有轉手或換樓需求的短線轉讓業主而設。

Q:目前市場上短線投機者多嗎?

根據美聯物業觀察,目前市場仍以長線投資及買樓收租佔多。雖然短線轉讓個案增多,但炒風仍遠低於 1997 年的高峰期,反映市場相對穩健。

掌握更多「短線轉讓」成交數據與專業按揭建議: 立即聯絡美聯物業專業團隊,獲取最新的屋苑成交報告與按揭轉介服務!

本頁面資訊由美聯物業提供,最新按揭條款請以銀行最終批核為準。