因為面積大的住宅單位通常呎租都比面積細的低,或者細單位的租金回報率通常都比大單位高,所以有不少人都會將手上物業出租,再租入另一個物業作為居所,稱為雙租族。以啟德站附近為例,同一個物業內出租一個一房單位大概17,000元,而出去租入另一個兩房單位可能只需要20,000元,多3,000元就多一間房,面積由3百多呎變成約500呎,都幾著數。

不過唔好以為只係收租同交租咁簡單?其實好多人會忽略兩個開支。以客人蔡先生為例。蔡先生早年買入一個700萬的一房住宅單位,後來家中多了成員,需要一個兩房單位,於是就將自己個物業以每月17,000呎租俾人,自己再租一個21,000元的兩房單位,諗住每個月貼幾千元就搞掂,但其實他少考慮了兩個開支。

第一個隱藏開支 ── 物業稅

首先就係蔡先生每個月收租的17,000元其實是一種租金收入,需要繳交物業稅。

計算方法簡單來說就是將每年租金收入減差餉支出後再打八折,這個收入就是稅局用來計算物業稅的參考收入,以蔡先生這個例子為例,假設差餉為1萬元,稅局眼中的租金收入就是(12個月 x 1.7萬 – 1萬 ) x 80% = 15.52萬元。用15.52萬元再乘以15%稅就是23,280元的物業稅了,每個月平均$1,940,所以每月實際租金收入只有1.5萬元左右。而且第一年仲要繳交下年的預繳稅,大約需要繳費雙倍大約4.6萬物業稅。

第二個隱藏開支 ── 薪俸稅

第二個支出就更加隱藏了,原本「供樓利息」是可以用來扣薪俸稅的,但有個前提,這個物業一定要是納稅人的自住物業。這個支出每年最多可以扣減10萬元的收入和扣20年,以薪俸稅最高一層的稅率17%計算,這部分最多達到17,000元。

以蔡先生的例子來說,兩個支出加起來就是40,280元,金額超過2個的租金收入,肉痛。不過,有沒有解決辦法呢?答案是有的。

雙租族節省稅方法1 – 個人入息課稅

合法的方法有2個,第一個是選擇用「個人入息課稅」的方法來評稅,「個人入息課稅」是一種計算稅的方法,假設你在物業租金、公司和薪金三種收入裡面有兩種或以上的收入,再可以選擇選用此方法,將三類收入和支出放在一起計算。這樣便可以將自住和出租物業的按揭供款的利息支出部分用來扣稅了,而且「供樓利息」沒有十萬元上限的限制。

這樣不但可以解決原本供樓利息不能扣稅的問題,而且還有機會可以扣得更多。不過這個方法還解決不了第一個問題,就是租金收入要給稅的問題。

雙租族節省稅方法2 – 薪金分拆 + 公司租金津貼

要解決這個問題2就要用這個方法,就是要和僱主商量,在僱傭合約上清楚將薪金分拆,一般份改為租金資助,餘下的為底薪。一般僱主在報稅季節前都會主動問員工是要不要這個服務,如果沒有,可以主動要求,由於僱主在過程中並沒有損失,所以一般僱主亦願意奉陪,另外留意如果租金佔原本薪金少於1/11,這個方法反而要交更多稅款,不過應該很難在香港發生。

這個方法基本上可以將納稅人大部分的租金支出從收入中扣除,如果本來已經到了薪俸稅最高一、兩層的稅率16%、17%的人士來說,可以節省的稅相當多,隨時足夠補足你所有額外的稅務支出。詳細計算方法

這個方法雖然要未能夠解決問題1供樓利息是可以用來扣薪俸稅這個部分,但其實這部分最多也只是節省17,000元稅項支出,相比問題2因為收入減少而少交的稅額來說只是小部分。

我們比較一下蔡先生用不同方法後需要繳交的稅項

| 雙租前 | 雙租後 | ||

| 薪俸税 | 薪俸税、物業稅分開報 | 方法1:個入入息稅 | 方法2:薪金分拆 |

年入息 | 90萬 | 90萬 | 90萬 | 64.8萬 |

公司提供居所的租值 | — |

|

| 64,800 (稅局固定為年薪10%) |

出租物業租金收入 | — | 15.52萬 | 15.52萬 | 15.52萬 |

|

|

|

|

|

僱主部分MPF | 1.8萬 | 1.8萬 | 1.8萬 | 1.8萬 |

自住居所貸款利息 | 10萬 | — |

|

|

為賺取租金收入而支付的按揭利息總額 | — | — | 12萬 | — |

薪俸税 | 9.25萬 | 10.95萬 | — | 77,676 |

物業稅 | — | 23,280 | — | 23,280 |

個入入息稅 | — | — | 115,484 | — |

總稅項 | 9.25萬 | 132,780 | 115,484 | 100,956 |

可以看到,將薪金分拆再用公司租金津貼的方法報稅可以節省16.4%的稅項,和成為雙租族前相比,每年新增的稅項也只是幾千元,但就換來更舒適的環境!

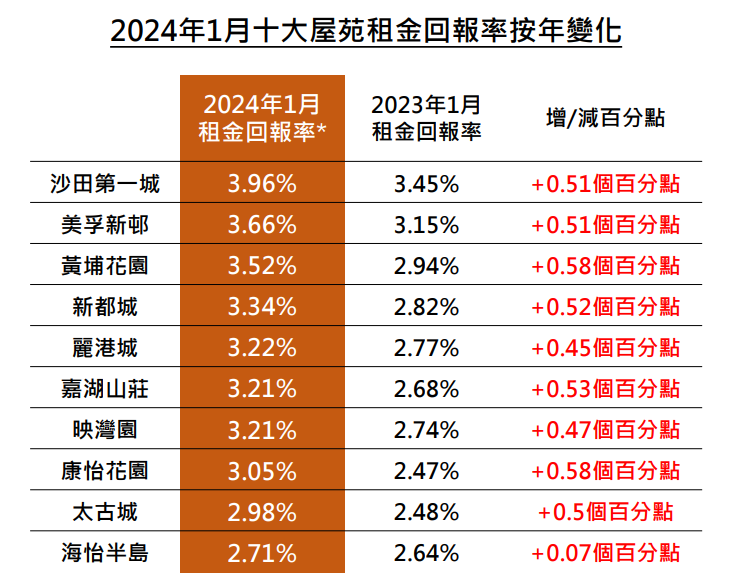

新增2024年1月十大屋苑租金回報率按年變化