來到 2026 年,「租樓定買樓」依然是香港人茶餘飯後的熱門話題。坊間常有一種說法:「租樓更靈活,將首期拿去投資,回報分分鐘高過買樓。」這聽起來很吸引,但在財務角度,這筆賬真的算得對嗎?

純粹從現金流(Cash Flow)與資產淨值(Net Worth)的角度進行深度運算,會發現一個常被忽略的真相:租樓看似贏在開頭,卻往往輸在長線的通脹與資產累積。

本文將以一個600 萬港元的上車單位為例,為你推演未來 25 年的財富結局。

一、 起跑線設定:600 萬上車盤的抉擇

為了進行公平的「租買對決」,我們設定一個符合現時市況的標準場景:

- 目標物業: 600 萬港元(適合兩口子或小家庭的單位)

- 按揭設定: 7 成按揭,貸款額 420 萬,還款期 25 年,假設利率 3.25%

- 初始資金成本: 約 240 萬港元

- 包含:30% 首期 ($180萬) + 印花稅、律師費及基本裝修 ($60萬)

- 居住成本對比:

- 租金: 同區同類單位月租約 $15,500,假設每年隨通脹加租 2%。

- 供款: 每月供款約 $20,500。

二、 租樓派的盲點:贏了現金流,輸給了「租金黑洞」

支持租樓的核心論點是:「我不買樓,將那 240 萬初始資金拿去投資,複利效應驚人。」

1. 投資回報的假象

假設租客將這 240 萬本金投入穩健的投資組合(如環球指數基金),假設年回報有 4-5%。25 年後,這筆錢確實會滾存成一筆可觀的現金,帳面上可能高達 600-700 萬。

2. 被忽略的「租金通脹」

然而,很多人忘記計算累積租金支出。

- 第一年租金:$15,500 x 12 = $18.6 萬

- 若每年加租 2%,第 25 年的月租將升至約 $25,000。

- 25 年總租金支出: 保守估計將超過 600 萬港元。

結局:

雖然你手持數百萬投資回報,但這筆錢其實大部分是用來填補這 25 年交給業主的租金。換句話說,你是在用投資收益來幫別人供樓。而且 25 年後,你依然沒有物業,需要繼續面對昂貴的租金,退休生活缺乏保障。

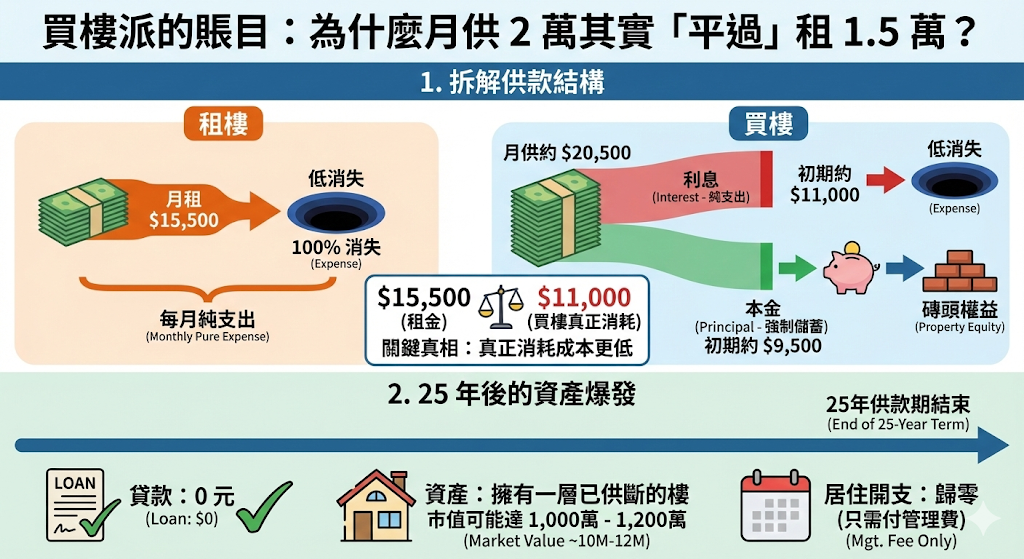

三、 買樓派的賬目:為什麼月供 2 萬其實「平過」租 1.5 萬?

許多人不敢買樓,是因為看到月供 ($20,500) 比租金 ($15,500) 高出一截。但這是財務上最大的誤解,因為我們必須區分**「支出」與「儲蓄」**。

1. 拆解供款結構

在 $20,500 的月供中,其實包含兩部分:

- 利息(純支出): 初期約 $11,000

- 本金(強制儲蓄): 初期約 $9,500

關鍵真相:

- 租樓: 每月付出 $15,500,這筆錢是 100% 消失的(Expense)。

- 買樓: 每月真正的「支出」只是給銀行的利息 $11,000。剩下的 $9,500 其實是幫你償還貸款,等於將現金轉化為磚頭權益。

從純消耗的角度看,買樓的利息成本 ($11,000) 其實遠低於租金 ($15,500)。這才是「供平過租」的真正數學含義。

2. 25 年後的資產爆發

當 25 年供款期結束,業主的情況是:

- 貸款: 0 元(已還清)。

- 資產: 擁有一層已供斷的樓。即使假設樓價每年僅隨通脹溫和上升 2-3%,這層樓的市值可能已達 1,000 萬至 1,200 萬。

- 居住開支: 歸零(只需付管理費)。

四、 終極對決:機會成本博弈

如果我們將兩者的結局並排比較:

| 比較項目 | 租樓族 (Renter) | 業主 (Buyer) |

| 每月現金流 | 初期較輕鬆,但隨時面臨加租及迫遷壓力 | 初期供款壓力較大,但後期越供越輕鬆(通脹貶值債務) |

| 資金去向 | 租金 = 幫業主供樓 | 供樓 = 強制儲蓄 + 累積自家資產 |

| 25 年後狀態 | 手持現金(但被租金支出抵銷大半),無樓 | 擁有一層千萬市值的供斷物業,居住成本近乎零 |

| 抗通脹能力 | 低(租金隨通脹升) | 高(資產隨通脹升,債務隨通脹貶值) |

五、 總結:買樓是一種「防守型」致富

數據分析告訴我們,除非你是萬中無一的投資奇才,能保證長達 25 年的年回報率大幅跑贏樓價升幅及租金加幅(例如年均回報 8-10% 以上),否則**「租樓儲錢」往往是一個知易行難的陷阱。**

買樓的最大價值,不在於它是否能讓你發達,而在於它提供了一個**「鎖定居住成本」及「強制儲蓄」**的機制。在 2026 年的今天,面對長遠的通脹風險,擁有一層自住樓,依然是通往財務安全最穩健的基石。