文章重點速讀

- 什麼是物業估價? 銀行對單位市場價值的評估,直接決定買家能獲批多少按揭貸款額。

- 為何會估價不足? 常見原因包括:業主叫價高於市價、樓市交投淡靜缺乏參考數據、樓齡過高/有僭建、或屬於事故單位(凶宅)。

- 估價不足點算好?5大解決方法: > 1. 貨比三家(向不同銀行查詢估價) 2. 提供正式買賣合約向銀行「上訴」 3. 準備額外資金「抬錢上會」(補差價) 4. 善用按揭保險計劃(按保) 5. 考慮私人貸款或加按現有物業籌集首期。

- 如何免費查估價? 可隨時透過美聯物業網站或 App 的「我是業主」功能,一鍵獲取免費即時網上估價。

物業估價決定了你的單位在市場上的真實身價。無論你是準備置業的買家,還是打算放盤的業主,估價都是交易中最關鍵的指標。業主放盤時需參考銀行估價來定價;而買家更要在簽署臨約前摸清單位估值,否則隨時因為銀行估價不足而大失預算,甚至面臨「撻訂」危機!

踏入 2026 年,樓市變化萬千,如何避免估價不足影響按揭上會?一旦遇上估價不足又該如何拆解?本文為你全面剖析香港物業估價的必知攻略。

什麼是物業估價?

什麼是銀行物業估價?為何如此重要?

物業估價(Property Valuation)是銀行委託專業測量師行,根據物業的各項特徵及當前市場狀況,評估出的市場價值。

銀行在審批按揭時,絕對會以「銀行估價」或「實際成交價」(以較低者為準)來計算按揭貸款額。即使買家的入息極高、輕鬆通過供款與入息比率(DTI)要求,只要銀行估價低於成交價,能夠借出的貸款額便會相應減少,買家需要準備的首期便會大幅增加。

物業想估價? 立即查詢

影響物業估價的因素

「點解銀行估價會唔同?」其實,測量師在評估物業價值時,主要受以下因素影響:

近期成交數據:

同屋苑、同類型單位的近期成交價是最大的參考指標。交投越活躍的大型屋苑,估價通常越貼近市況。

地理位置與交通:

鄰近港鐵站、大型商場或名校網的物業,抗跌力強,估值通常較高。

單位自身質素:

樓層高低、座向(如向南 vs 向西)、景觀(海景 vs 樓景)、開則是否實用等,都會令同座大廈的單位產生估價差異。

屋苑狀況與樓齡:

樓齡過高、缺乏大型維修、或管理不善的物業,估價可能會被打折扣。

僭建及產權問題:

若單位有未經批准的改建(僭建)、或查冊上顯示有未解除的法定命令(如修葺令),銀行估價會趨向保守甚至拒絕批出估價。

事故單位(凶宅):

單位或同層曾發生非自然死亡事件,銀行會視乎嚴重程度大幅調低估價,甚至出現「零估價」(不獲批按揭)的情況。

宏觀經濟與政策:

2026 年的息口走勢、政府房屋政策(如印花稅調整)及整體經濟環境,都會影響銀行的估價取態。

物業估價報告有咩用?

物業估價是評定物業在市場價值,可反映市場上買家為購買該單位所願支付的樓價。買家在下置業決定前,應先在美聯網站查閱銀行估價或向銀行了解該單位的估價,因為銀行所批出的貸款金額受其估價影響,估價不一定是實際數字,有機會是指定的範圍,若單位的成交價不在估價範圍中,銀行有機會拒絕買家貸款申請,又或影響買家的首期及貸款預算。

即使準買家未有心儀單位,亦可以在美聯網站搜尋樓盤時,於詳情頁內查閱銀行估價,查閱單位的放盤價與銀行估值是否存在巨大差異。部份準買家會以低於估價作為「低水」指標,但需留意實際情況按單位而異,例如估價未必將單位內部裝修納入估量因素,並非可以完全作準。

物業估價報告其他用途

物業估價報告可以用作不同的用途,包括移民、報稅、會計、法庭訴訟、買賣參考等,測量師會按照不同用途而決定報告格式以撰寫估價報告。

舉例,若買家成交價是600萬,原希望做9成按揭,但銀行估價只有550萬,9成按揭所批出的貸款金額只有550萬的90%,即495萬,買家首期由60萬大幅提升至105萬,會大失預算,所以準買家在成交前應先了解估價。

估價不足點算好?5 大上會自救方法

如果心水單位的成交價是 600 萬,但銀行估價只有 550 萬,想做 9 成按揭的買家,原本只需 60 萬首期,現在卻只能借到 495 萬(550萬 x 90%),首期瞬間暴增至 105 萬!萬一遇上這種情況,可以嘗試以下 5 個方法:

方法 1:向多間銀行「叩門」格價

不同銀行會採用不同的測量師行,而每間測量師行的估價模型及取態(進取或保守)都有所不同。買家可透過地產代理或按揭轉介公司,同時向 3 至 4 間銀行查詢,從中選擇估價最高的一間來承造按揭。

方法 2:以「買賣合約」向銀行上訴

網上初步估價有時會出現「滯後」。買家在簽署正式買賣合約後,可將合約交予銀行,證明市場上確實有買家願意以此價格承接。測量師在參考這份真實成交文件後,有機會微調並拉高估價。

方法 3:準備額外資金「抬錢上會」

這是最直接的方法。如果估價差額不大,買家可向家人或朋友調動資金,補足首期差額(俗稱抬錢上會),確保交易順利完成,避免殺訂。

方法 4:善用按揭保險計劃

如果原本只打算做 7 成按揭,遇上估價不足時,可以考慮申請按揭保險(按保),將按揭成數提升至 8 成或 9 成,藉此拉高總貸款金額以彌補差額。但需注意,借按保需要支付額外的按揭保費。

方法 5:私人貸款或加按套現

若買家本身持有其他無按揭或已供款多年的物業,可考慮將其加按套現;或者在入息許可的情況下,申請稅務貸款或私人貸款來填補首期。(注意:申請私貸會增加每月債務,必須確保能通過銀行的壓力測試/供款與入息比率)。

物業如何查看估價?

網上了解估價是最簡單、快捷的,不同銀行及地產機構均有提供即時物業估價,包括美聯物業網站提供即時恆生銀行估價、經絡按揭提供中銀(BOC)估價等,市民可輕鬆查閱估價。但留意個別屋苑/單位或半新樓因樓齡新,網上估價未能即時顯示估價,有興趣人士可透過向我們查詢。

想搵免費網上物業估價? 撳呢到!

網上物業估價可靠嗎?

網上估價雖然免費方便,但未必能完全反映市場實況。例如在樓市上升期,由於業主叫價較進取,加上買家願意追價,網上估價或會落後於實際市價,導致估價偏低。

反之,當市況轉弱出現減價情況時,估價系統未必能即時反映市場跌幅。即使估價看似合理,準買家仍需注意實際可獲批的按揭額度是否足夠,以免加重首期負擔。

物業估價想搵專業意見? 立即查詢

物業估價升跌有什麼影響?

地產市場變化、地區因素、單位狀況等都會影響估值升跌,業主、潛在買家都可以定期查看物業估價,了解其資產的市場價值變化。

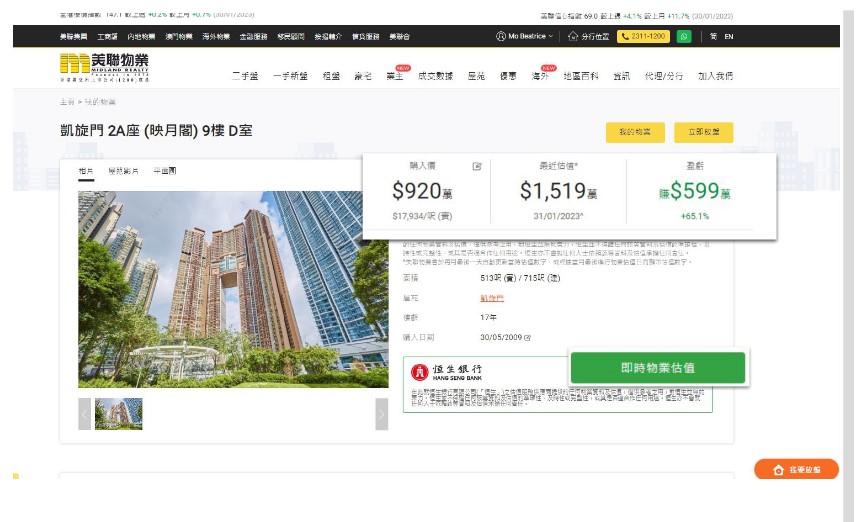

美聯網站提供的我是業主可讓業主追蹤單位的估價走勢,業主亦可隨時一鍵了解物業即時恒生估價。估價走勢取決於市場狀況及附近單位成交。當業主有意賣樓,估價是放盤價的重要參考,若業主無意轉售,亦可參考估價轉按,特別當物業估價有相當提升時,轉按可幫助業主套現現金作其他投資。

我美網網站「我是業主」功能內,除了讓業主一鍵查詢即時恒生估價,亦可輕鬆了解最近估價與購入價差距,賺蝕金額及百份比一目了然。

物業估價︰凶宅如何影響估價?

視乎「凶」程度,例如事故起因、經過、結果的嚴重性;是否曾被大肆報道、令人恐懼的程度、距離現時的時間長度及是否涉及轉手,對於發生較輕事故的凶宅,部分銀行估價有機會降低兩至三成,市況好時或者減幅或者再少一點。一些「超級凶宅」連同層單位可以全部都沒有估價。

即使不是兇案現場,事故單位的同層毗鄰或上下層相同單位,銀行亦有機會調低估價。

估價不足點算好 ?

銀行估價不一定等同於市場成交價。如果心水單位的放盤價與銀行估價不同,可以考慮以下幾點:

- 評估影響樓價因素:審視單位與估價不因的原因,向地產代理詳細了解

- 向多間銀行索取估價:不同銀行所提出的估價不一,準買家可向多於一間銀行索取估價

估價不足固然需要留意,但估價過高銀行亦有機會拒絕按揭申請。樓市不穩時,部份急售或移民盤低於市價出售,若成交價低於銀行估價5%- 10%,銀行有機會認為存在潛在風險,視之為不合理交易,拒絕該貸款申請。

估價不足點算好? 立即查詢

估價不足上會方法

若估價不足,買家在簽署買賣合約後可嘗試以下方式:

- 向多間銀行查詢:不同銀行會選用不同的測量行,且網上估價有機會滯後,買家可直接,或透過地產代理或專業按揭轉介公司向多間銀行查詢,取得多個估價作比較

- 向銀行提供買賣合約:簽署買賣合約後申請按揭,要求上調估價,銀行有真實成交價參考,有機會作出調整

- 申請私人貸款作首期:經絡按揭提供私人貸款比較,買家可申請私人貸款增加現金流

- 加按現有物業:如買家持有其他物業,可加按套現,增加首期預算

- 抬錢上會:買家可以自行向家人、朋友借現金資助,即使估價不足減少貸款額,仍可有足夠首期填補差額

估價不足想上會?立即查詢

常見問題

如何獲得準確的物業估價?

可以透過專業測量行、銀行或網上平台進行物業估價,業主或準買家亦可經地產代理向以上機構查詢。

哪間銀行提供物業估價?

在香港提供銀行估價的包括但不限於:恒生、匯豐、中銀、恒生及東亞銀行估價等。

估價需要準備什麼資料?

估價時一般需要提供物業地址、面積及樓層等資料。

物業估價需時多久?

網上估價一般可即時顯示結果,若其他途徑最快可即日知悉。

估價需要收費嗎?

網上即時估價一般不需收費。

估價多久更新一次?

每個估價平台的更新時間不一,亦有機會受市場變化速度影響,不能一概而論。

樓市變化多久會反映於單位估價上?

整體樓市變化通常會在數週至一個月內反映在單位估價上。

如何查看估價走勢?

一般銀行網上平台只能顯示即時的估價,部份網上平台會紀錄估價走勢。若業主想觀察自己單位的估價變化,可透過美聯我是業主功能,清晰圖表為用戶紀錄每月估價走勢。

地產平台與銀行的估價有何不同?

銀行的信價更具權威性,申請貸款亦以銀行估價為標準,但地產平台的估價可能較銀行快速反映實際樓市情況。

單位內部裝修會否反映在估價上?

單位實在內部裝修未必會反映在估價上,但程度因單位及平台而異。

可否要求銀行修改單位估價?

成交後提供已簽署的買賣合約,可向銀行提出申請調整估價。