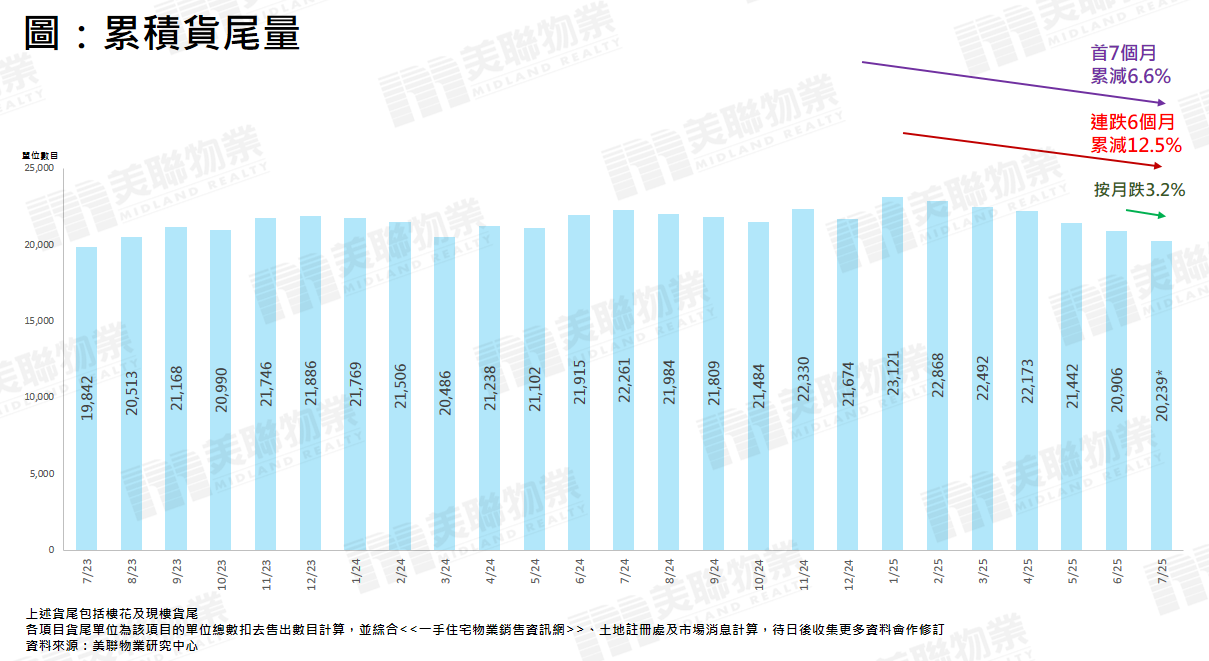

發展商積極銷售貨尾,貨尾量持續減少。據美聯物業研究中心資料顯示,截至7月底全港累積貨尾量(包括樓花及現樓)錄約20,239個單位,較6月約20,906伙按月減少約3.2%,並創自2023年7月後的2年新低。貨尾量連跌6個月,累跌約12.5%,而今年首7個月則累減約6.6%(見圖)。

7月貨尾進一步減少,主要因月內新盤一手成交量多過推盤量。據美聯物業研究中心綜合<<一手住宅物業銷售資訊網>>資料及市場消息,7月份一手成交量超過2,000伙,按月大升約34%;明顯高於月內推出5個全新盤單位總數1,181伙,在「出多過入」之下,7月累積貨尾得以續減(見圖)。

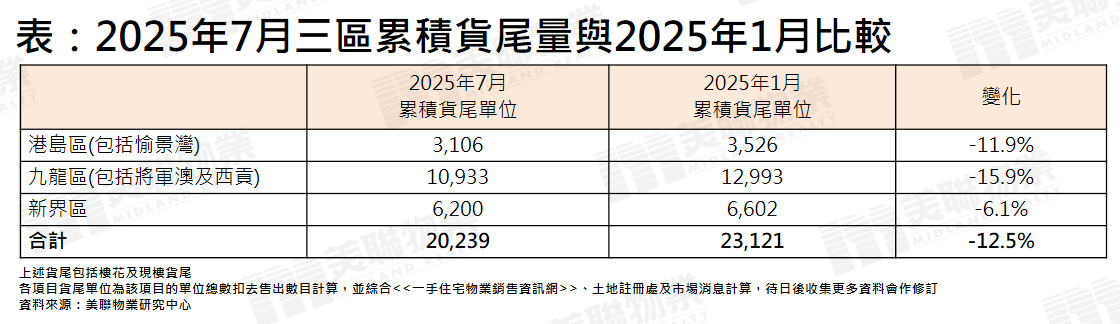

3區貨尾較今年1月高位全線減少

若與今年1月貨尾量高位23,121伙相比,7月已回落約12.5%至20,239伙。按3區劃分,貨尾量最多的九龍區(包括將軍澳及西貢)7月錄10,933伙,較1月減少約15.9%,減幅為3區最大;新界區7月錄6,200個貨尾單位,較1月亦減少約6.1%;至於貨尾最少的港島區(包括愉景灣),7月錄3,106伙,比起1月則減少約11.9%(見表)。

雖然全港累積貨尾量已連續6個月呈現下跌趨勢,但目前存量仍維持逾2萬伙的水平,並已持續2年(見圖),因此相信發展商仍會繼續積極銷售貨尾,以減輕庫存壓力。

延伸閱讀:

入市備忘

按揭資訊

高成數按揭 | 林鄭Plan 2.0 | 按揭專家

最新動態

賣樓錦囊