讀者美玲和丈夫均為40歲,除了有過百萬元的流動資產,更擁有本地自住及海外出租物業,殊不簡單!面對負利率時代,想資產平穩增長應該如何投資?

個案簡介

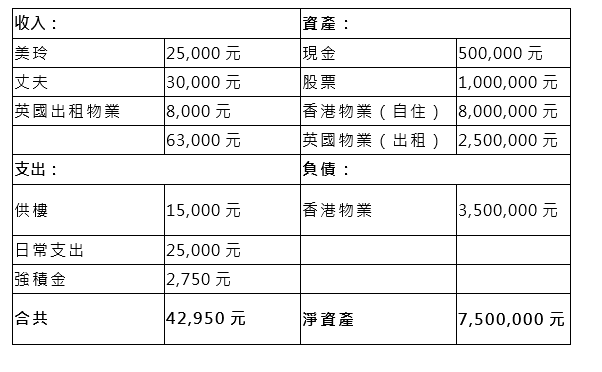

主角:美玲和丈夫(40歲)

家庭月入:$6.3萬

理財目標:

- 希望用5年時間,令股票及現金增至300萬

- 在英國多買一個價值250萬港元的小單位收租,並打算用75萬做首期向英國的銀行申請按揭,這是否很冒險?

一半積蓄用作月供股票 5年後可獲逾323萬

連同租金收入,美玲及丈夫每月有儲蓄約20,000元,假如她將此儲蓄投入銀行戶口(0%利息),股票沒升沒跌,5年後總資產約有270萬,所以要達到300萬的目標不難,問題是資產配置的方向和投資風險的取捨。

近來香港經濟負面消息不少,更要面對新型冠狀病毒疫情等嚴峻考驗,短期波幅在所難免,所以美玲在投資市場應減低風險,例如增持公用股、收息股等,亦可考慮環球股票或健康護理行業等基金,因這些版塊的抗跌能力較強。

至於那50萬現金,建議先留下最少6個月支出(約26萬)在銀行作為應急儲備,其餘24萬可考慮作投資增值用途。

建議美玲將每月儲蓄中投放10,000元作月供投資策略,再將手頭上的24萬現金、連同現有的100萬股票投資,若平均年回報6%的話(較均衡的投資組合),5年後這投資類資產約有237萬,連同26萬的應急儲備、每月餘下的10,000元儲蓄,料可積存至323萬。

英國置業相對冒險 宜再三思量靜候時機

至於在英國再置業的目標上確是較冒險。財政上,美玲及丈夫共有150萬流動資產,現時已有350萬的負債,資產負債比率是2.3倍,若現在再以75萬首期多買一個價值250萬物業,流動資產將減至75萬,負債卻大增至525萬,資產負債比率激增至7倍;假設英國的按揭為期20年及利率是4%,每月供款約為10,000元,即每月總供款增加至逾25,000元,差不多是月薪的一半,也沒有預留任何加息空間,萬一美玲或丈夫失業一段較長時間,又或者租金收入未如理想,整個收支平衡將出現很大危機,所以在風險管理角度來說是較需留意。

政治上,假若一個地方的地產炒賣氣氛熾熱,直接影響民生的話,政府很可能推出行政手段來冷卻樓市,例如增加印花稅、物業空置稅、減低銀行對第二物業及非本地收入借款人的供款比例等等,固此建議美玲密切留意這點,因對整體成本影響可大可少。

建議美玲遲些時間待流動資產增多,按揭餘額減低了、工資也加了,才考慮再置業,風險管理更理想。

按此向理財顧問預約免費個人理財分析!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。