大埔宏福苑火災事件,再次引起市場對樓宇保障的關注。對於準業主或正在供樓的人士來說,「火險」是申請按揭時繞不開的話題。究竟火險包什麼?是否一定要經銀行買?管理費包了火險還要再買嗎?美聯物業為您拆解火險 7 大關鍵範疇,助您釐清火險與家居保險的分別及索償須知。

什麼是火險?為什麼銀行強制要求購買?

俗稱的「火險」,正式名稱為「樓宇結構保險」。顧名思義,其保障範圍主要針對樓宇的「結構」,包括:

- 牆身

- 天花

- 地台

- 門窗及喉管

火險不僅保障因火災造成的損毀,通常還延伸至颱風、暴雨、洪水,甚至部分保單涵蓋山泥傾瀉等自然災害。

由於物業是銀行的抵押品,銀行必須確保樓宇一旦受損(如火災燒毀),仍有資金進行重建或維修,以維持其抵押價值。因此,銀行通常會規定按揭借款人必須購買火險,並每年提供有效保單證明。

火險的賠償優先受惠人通常是銀行。若樓宇全毀,保險賠償是用來修復樓宇結構。若業主因失去住所無力供款,銀行仍會按程序追討欠款。因此,火險主要功能是保障銀行資產,而非替業主「還貸」。

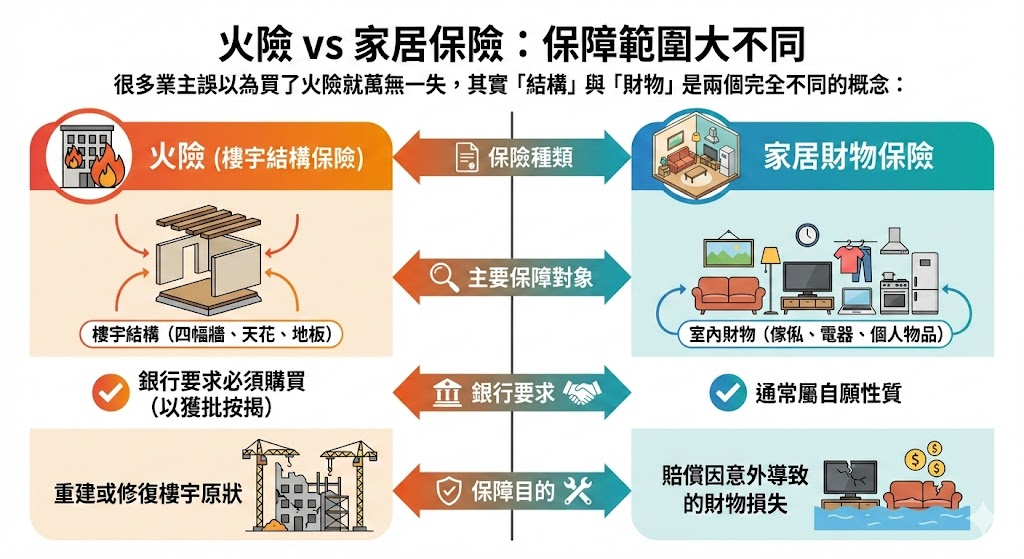

火險 vs 家居保險:保障範圍大不同

很多業主誤以為買了火險就萬無一失,其實「結構」與「財物」是兩個完全不同的概念:

| 保險種類 | 火險 (樓宇結構保險) | 家居財物保險 |

|---|---|---|

| 主要保障對象 | 樓宇結構(四幅牆、天花、地板) | 室內財物(傢俬、電器、個人物品) |

| 銀行要求 | 必須購買 (以獲批按揭) | 通常屬自願性質 |

| 保障目的 | 重建或修復樓宇原狀 | 賠償因意外導致的財物損失 |

簡單來說,如果您只是為了滿足銀行按揭要求,購買基本的火險即可;但若希望保障家中的裝修、傢俬及電器,則需額外購買「家居財物保險」。

火險保費如何計算?影響保費的因素

市面上的火險收費差異頗大。一般而言,保費是根據「按揭貸款額」或「重建價值」計算。

- 市場費率: 約為貸款額的 0.035% 至 0.15%。

- 銀行收費: 若直接經銀行投保,定價通常約 0.1%。

影響火險保費的 3 大因素:

- 樓齡: 樓齡越高,風險越高。40 至 50 年以上的舊樓,保險公司可能拒保或收取高昂保費。

- 樓宇類型: 唐樓、村屋的保費一般較私樓屋苑昂貴。

- 保障範圍: 全險(Property All Risk)比指定範圍保險(Fire Insurance)保費高,但保障更全面。

屋苑管理費已包火險,業主還需另外買嗎?

這是新手業主最常忽略的細節。現時許多新落成的大型屋苑,管理費中可能已包含「統保」的火險(全幢樓宇結構保險)。

- 若管理費已包: 業主在申請按揭時,可向管理處索取保險證明書交予銀行,通常毋須再自行購買火險,避免雙重付費。

- 注意事項: 若未主動申報,部分銀行系統可能會「自動」替您投保並扣費。此外,屋苑統保通常只保結構,不包單位內的家居財物。

魔鬼在細節:火險條款與自負額

雖然火險產品看似大同小異,但細節決定理賠成敗:

- 山泥傾瀉: 並非所有保單都包,部分需額外加購。

- 起火成因: 鍋爐爆炸通常受保,但由漏電或短路引起的損毀,部分計劃可能列為不保事項。

- 自負額 (墊底費): 每宗意外普遍為 $1,000 至 $3,000;涉及山泥傾瀉的自負額可能高達 $10,000 或以上。部分保險公司會按樓齡分級,樓齡越新,自負額越低。

火災索償須知:誰要負責任?

若不幸發生火災,索償涉及複雜的法律責任(Duty of Care):

- 疏忽責任: 索償方需證明火災是由於對方(如鄰居、裝修師傅或管理處)的疏忽或違反法定責任引起。

- 租客 vs 業主: 若火災非因租客疏忽引致,維修責任通常歸於業主。除非租約另有規定,否則業主未必有責任將單位完全翻新至租賃時的狀況。

- 索償程序: 應等待消防處或公證行的調查報告。即使有買保險,也要留意保單的「通知時限」,發生意外應盡快通知保險公司。

銀行按揭的特別安排

在特殊嚴重事故下,機構可能會提供特別支援。例如房委會曾放寬按揭保證契據,容許銀行向受影響的未補價資助房屋業主提供「還息不還本」或延期還款安排。業主在遇到重大災難時,應主動聯絡銀行查詢是否有相關紓緩措施。

總結:

火險是置業過程中的重要一環,不僅是為了滿足銀行要求,更是保障資產的重要防線。美聯物業建議各位業主,在承造按揭前,應先了解屋苑是否已包火險,並比較不同保險公司的條款與保費,選擇最適合自己的保障方案。

(免責聲明:本文章內容僅供參考,不構成法律或保險建議。實際保單條款以保險公司合約為準。)