隨著本港樓市氣氛逐步回暖,加上息口見頂回落的預期升溫,不少市民的入市意欲亦隨之增加。除了大型私人屋苑與單幢式洋樓外,「村屋」憑藉其獨特的居住體驗與較低的入場門檻,成為了不少首置客與小家庭的熱門選擇。

然而,村屋的交易過程與按揭審批,在複雜程度上遠超一般私人樓宇。對於缺乏經驗的新手買家而言,若不了解其中的「遊戲規則」,隨時可能因為估價不足或按揭受阻而大失預算。本文將深入剖析入手村屋前必須警惕的六大關鍵伏位,助您避開置業路上的暗礁。

一、 釐清土地性質:丁屋與補地價的迷思

並非所有村屋都能自由買賣。在香港的土地制度下,村屋主要分為「舊屋地」、「祖堂地」及「丁屋(小型屋宇政策)」三大類。目前市場上最常接觸到的,絕大多數屬於「丁屋」。

為何「補地價」至關重要? 丁屋是政府給予新界原居民的特殊權利,這類物業在落成後的一段時間內(通常為五年),若要轉售給非原居民,必須先向政府繳付「補地價」。這與居屋(HOS)二手市場的概念相似。

- 風險提示: 買家在簽署臨時買賣合約前,必須委託律師查冊,確保該物業已完成補地價手續,並持有有效的「解除限制事項證明書」。若未補地價,銀行將無法批出一般按揭,且法律上該物業不得在自由市場轉讓,這可能導致買賣合約無效,甚至引發法律訴訟。

二、 估價陷阱:為何村屋容易「估價不足」?

在購買市區主要屋苑時,銀行通常有充足的過往成交數據作即時參考,估價相對貼市。然而,村屋市場的情況截然不同。

成交疏落與質素參差 村屋的成交量遠低於大型屋苑,銀行缺乏足夠的參考指標。加上村屋的質素差異極大——由位置(是否鄰近大路)、景觀(開揚還是樓望樓)、到建築質素(發展商規模),每一項都影響價值。

情境分析: 假設您看中一幢叫價 600 萬元的村屋並簽署了合約,但銀行基於風險考慮,最終估價僅為 550 萬元。這意味著您原本預計的按揭貸款額將會減少,您必須在極短時間內額外籌集 50 萬元的現金來填補差價(俗稱「抬錢上會」)。

因此,建議準買家在入市村屋時,預留的備用資金(Cash buffer)應比購買私樓時更多,以應付隨時可能出現的估價落差。

三、 按揭年期的計算藝術:「55」與「65」的對決

很多買家誤以為所有樓宇的按揭年期最長都是 30 年,這在村屋按揭上並不完全適用。銀行的審批標準通常更為嚴謹。

樓齡對還款期的影響 一般銀行在計算村屋按揭年期時,會採用「55減樓齡」或「65減樓齡」的公式。

- 一般按揭: 部分銀行較寬鬆,可用「65減樓齡」。

- 高成數按揭(按保): 若您打算透過按揭保險計劃(MIP)申請高成數按揭,審批標準通常被收緊至**「55減樓齡」**。

實際例子: 若您購買一間樓齡已達 30 年的村屋並申請高成數按揭,您的最長還款期可能只有 55 - 30 = 25 年,而非標準的 30 年。 年期縮短會直接導致每月的供款額增加,這意味著買家需要有更高的月入證明才能通過供款與入息比率(DTI)的壓力測試。

四、 按揭成數的微妙差異:最高八成半的限制

雖然政府近年放寬了按揭成數,但針對村屋與私樓的待遇仍有細微差別。

對於首次置業人士,購買 1,000 萬元或以下的私樓,透過按揭保險最高可承造九成按揭。然而,同樣是 1,000 萬元或以下的物業,若屬於村屋,最高按揭成數通常被限制在 八成半(85%)。

這 5% 的差距代表什麼? 以樓價 800 萬元為例:

- 私樓(90% 按揭): 首期需付 80 萬元。

- 村屋(85% 按揭): 首期需付 120 萬元。

買家需要額外準備 40 萬元的首期資金。這對於現金流較緊絀的上車客來說,是一個不可忽視的門檻。

五、 隱藏的業權複雜性:路權與僭建

村屋的業權審查比私樓繁複得多,這也是銀行審批時間較長的主因。

- 路權(Right of Way): 不少村屋位於村落深處,出入必須經過私家路或第三方擁有的土地。若該路權不清,或者沒有合法的「過路權」,銀行可能會拒絕批出按揭,因為這涉及物業的可達性風險。甚至有案例是業主入伙後被索取高昂的「過路費」。

- 僭建問題(Unauthorized Building Works): 天台玻璃屋、加建露台或圍封花園在村屋中屢見不鮮。銀行在審批按揭時,往往會委派估價行人員親臨現場視察(Site Visit)。若發現有嚴重違反建築條例的僭建物,銀行可能會要求業主在成交前還原(清拆),否則不予批出貸款。

時間管理建議: 由於涉及實地視察及更深入的文件審查,村屋按揭的審批時間往往比私樓長。建議買家在與賣家商議時,爭取至少兩個月或以上的成交期,以免因銀行審批未完成而導致「殺訂」。

六、 銀行取態各異:選擇合適夥伴的重要性

最後,並非所有銀行都熱衷於承造村屋按揭。

部分大型銀行可能因風險管理策略,對村屋按揭採取極保守的態度(例如給予較低的估價或較高的息率);相反,某些中小型銀行為了爭取市場份額,可能對村屋按揭較為積極。

若買家隨意走進一家分行申請,稍有不慎可能面臨批出成數不理想,甚至被拒批的結果。因此,若您不熟悉各家銀行的當前口味,尋找專業且具規模的按揭轉介公司進行諮詢是一個明智的策略。他們能根據您的財務狀況及物業條件,協助配對最合適的銀行組合。

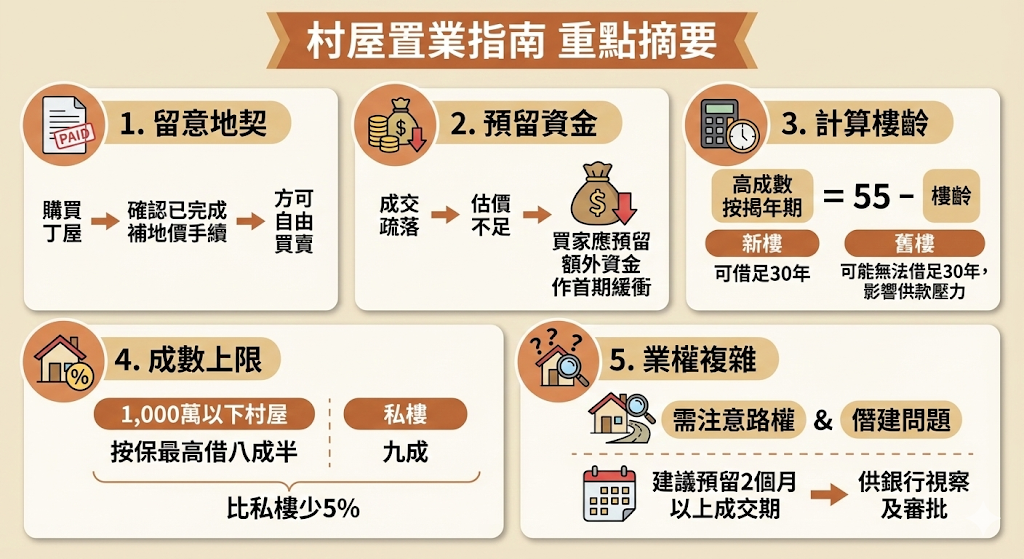

重點摘要 (Key Takeaways)

- 留意地契: 購買丁屋前,務必確認已完成補地價手續,方可自由買賣。

- 預留資金: 村屋成交疏落易致估價不足,買家應預留額外資金作首期緩衝。

- 計算樓齡: 高成數按揭年期常以「55減樓齡」計算,舊樓可能無法借足30年,影響供款壓力。

- 成數上限: 1,000萬以下村屋,按保最高僅可借八成半,比私樓少5%。

- 業權複雜: 需注意路權及僭建問題,建議預留2個月以上成交期供銀行視察及審批。

結語

村屋為追求生活空間與寧靜環境的港人提供了極佳的選擇,其高性價比確實令人心動。然而,村屋置業不僅僅是買一間房子,更涉及複雜的土地政策、路權法律及按揭計算。作為精明的準業主,在簽署合約前做足功課,了解上述六大風險,並尋求專業人士的協助,才能確保置業過程順利,安枕無憂地享受村屋生活。

建議您可以 {查看原始內容文章} 以獲得更完整的資訊。

#村屋按揭 #香港樓市 #置業攻略 #上車盤 #丁屋買賣