在近期本港銀行收緊按揭優惠、現金回贈普遍歸零的「高息寒冬」下,資助房屋市場卻迎來了逆市暖流!市場最新消息指,有大型銀行針對居屋按揭市場推出極具攻擊性的優惠,為一眾居屋準買家及業主打下一支強心針。

美聯物業為您剖析是次優惠詳情,助您在置業路上精明慳錢。

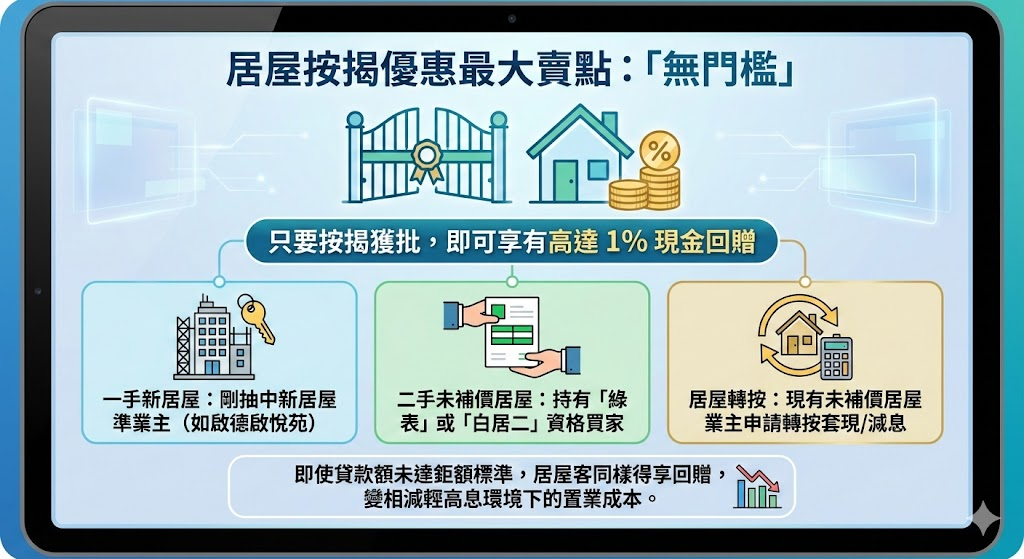

居屋按揭新突破:全線回贈高達 1%

是次居屋按揭優惠的最大賣點在於「無門檻」。過往銀行審批按揭往往設有貸款額下限(例如 500 萬以上才享有較高回贈)或特定的客戶層級要求。但今次優惠涵蓋範圍極廣,不論您是以下哪一類申請人,只要按揭獲批,即可享有高達 1% 的現金回贈:

- 一手新居屋:剛抽中新居屋(如啟德啟悅苑等)的準業主

- 二手未補價居屋:持有「綠表」或「白居二」資格的市場買家

- 居屋轉按:現有未補價居屋業主申請轉按套現或減息

這意味著,即使貸款額未必達到數百萬的鉅額標準,居屋客同樣能享受這項現金回贈福利,在現時高息環境下,變相減輕了置業成本。

經絡按揭獨家優惠:個別屋苑回贈衝上 2.1%

如果您想在居屋按揭上賺取更盡優惠,透過專業轉介是明智之舉。根據市場資訊,若透過經絡按揭轉介 (mReferral) 申請,針對個別指定屋苑,其現金回贈更可「加碼」至超高的 2.1%!

居屋按揭回贈比較表

| 按揭類型 | 銀行一般申請 | 經絡按揭轉介獨家 | 適用對象 |

|---|---|---|---|

| 居屋按揭回贈 | 高達 1% | 高達 2.1% (指定屋苑) | 一手新居屋、二手未補價居屋、轉按 |

| 申請門檻 | 無門檻 | 無門檻 | 所有合資格居屋申請人 |

(註:以上優惠以銀行最終批核為準,詳情請向經絡按揭查詢)

回贈實例計算:慳幾多?

假設您購入一個二手居屋單位,承造 $400萬 按揭貸款:

- 一般回贈 (1%):可獲 $40,000 現金。

- 經絡優惠 (2.1%):可獲高達 $84,000 現金。

兩者相差超過 4 萬元,足以補貼大部分律師費及雜費,絕對是小數怕長計!

專家分析:為何銀行逆市獨寵「居屋」?

為何在私樓按揭收緊的同時,銀行卻大力搶攻居屋按揭?主要原因有二:

- 政府擔保低風險:未補價居屋由房委會提供政府擔保(最高達 30 年或 50 年),銀行承受的壞帳風險極低,因此更願意批出高成數按揭及提供回贈。

- 剛性需求強:居屋市場以用家為主,供款紀錄通常較為穩定,是銀行眼中的優質資產。

申請居屋按揭注意事項

雖然優惠吸引,但在申請前仍需留意以下幾點,以確保順利獲批:

- 擔保期 (Guarantee Period):留意屋苑樓齡。若是高樓齡的二手居屋,雖有「925」按揭保證(9成按揭、25年還款期),但若過了擔保期,銀行批核準則可能會收緊,甚至需要通過壓力測試。

- 轉按限制:若是未補價居屋轉按,通常只能轉按餘下的貸款額,若需「加按」套現,必須獲得房署批准(通常需證明有急切財務需要,如醫藥費、殮葬費等)。

居屋按揭常見問題 (FAQ)

這次的 1% 現金回贈是否有最低貸款額要求?

沒有。這是今次優惠的一大亮點,無論是一手新居屋還是二手未補價居屋,只要按揭申請獲銀行成功批核,即符合「無門檻」回贈資格。

如何才能獲得最高的 2.1% 現金回贈?

2.1% 的超高回贈通常適用於指定屋苑(通常是質素較高或較新的屋苑),且必須透過經絡按揭轉介(mReferral)遞交申請才能享有此獨家優惠。

未補價居屋可以隨意「加按」套現嗎?

不可以。未補價居屋若要加按套現,必須先獲得房署批准,通常只限於有急切財務需要(如籌措醫藥費、殮葬費等)。一般轉按通常只能轉走尚餘貸款額(平手轉按)以賺取回贈或減息。

如果居屋樓齡太舊,還能做 9 成按揭嗎?

這取決於剩餘的政府擔保期。若樓齡較高(例如超過 19-20 年),銀行批出的按揭年期可能少於 25 年,或者成數少於 9 成。建議購買高樓齡居屋前,先向專業按揭顧問查詢該屋苑的具體批核準則。

把握居屋按揭黃金期

對於正計劃入市的綠表客或白居二買家,以至有意透過轉按慳息的現有業主,今次是難得的黃金機會。由於銀行按揭政策瞬息萬變,建議有需要的業主儘早查詢及申請,鎖定這份逆市下的居屋按揭厚禮。

立即聯絡美聯物業或經絡按揭轉介,了解您的屋苑是否符合最高回贈資格,為您的置業之路精明慳錢!