高息按揭儲蓄掛鈎戶口(Mortgage-link)一直深受供樓人士歡迎,皆因能夠對沖按揭的利息開支,然而近日市傳有銀行發信通知客戶,收緊Mortgage-link的存款上限,由現有的貸款餘額50%,變成現有的貸款餘額50%或200萬,以較低者為準,究竟對供樓人士實際影響有多大?如何拆招?

Mortgage-link如何運作?

高息按揭儲蓄掛鈎戶口是為供樓人士提供的一種高息活期存款計劃,息率與按揭利息一致,如果按揭利率為2.5%,Mortgage-link的利率同樣有2.5%,存款額一般高達貸款額的一半,讓供樓人士能將多餘流動資金以高息存放。2003~2004年左右銀行按揭競爭激烈時代,有銀行最初由外國引入Mortgage-one原意為增加按揭計劃的吸引力,將有餘錢回籠的業主使用其按揭計劃及存放資金,增加按揭的市場份額。及後銀行不斷改變推出Mortgage-link鼓勵在供樓時,有個相同利率戶口方便安排資金。

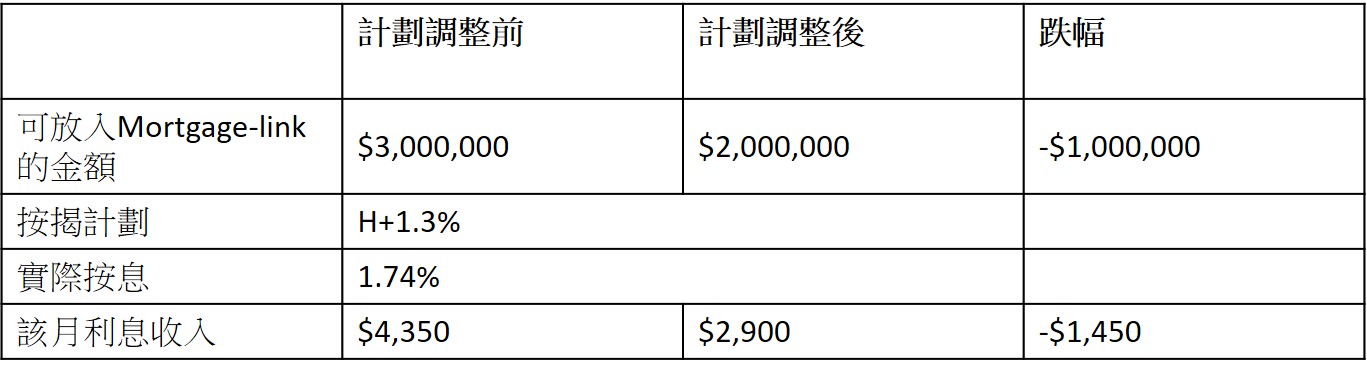

如果根據市場消息,有銀行調整Mortgage-link存放金額,由原本貸款餘額50%減至貸款餘額50%或200萬,以較低者為準,會對使用計劃的業主的利息收入出現一定變化。假設業主的按揭貸款額為600萬,計劃調整前可把300萬放入Mortgage-link活口,以按揭計劃H+1.3%及今日HIBOR 0.44%計算,實際按息為1.74%,每月可取得約4,350元的利息收入。計劃調整後,可放入Mortgage-link戶口的金額跌至200萬,該月利息收入跌至2,900元,減少$1,450元。

Mortgage-link計劃調整前後變化(假設為600萬貸款額,供款25年):

*以上例子只供參考

*以上例子只供參考

HIBOR低企有助慳息

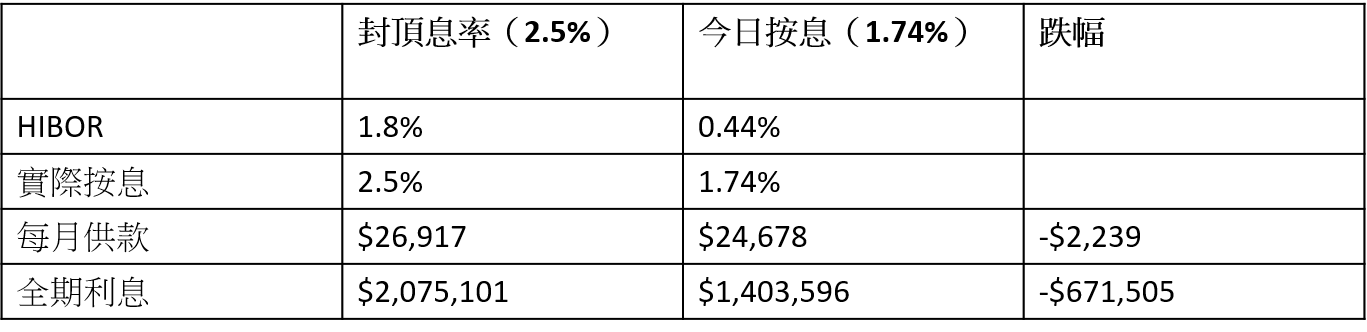

不過使用H按供樓人士其實也毋須過份擔心,自今年年初至今,在拆息低企下已經節省不少利息支出。同樣以按揭貸款額600萬、供款25年計算,在依靠封頂息率供款的時代,每月供款為26,917元,但現時處於低息時代,以今日按息0.44%計算,每月供款跌至24,678元,已經能節省2,239元的利息支出,全期利息更減少671,505元。

封頂息率 VS 毋須使用封頂息率供款前後比較(假設為600萬貸款額,供款25年):

*以上例子只供參考

*以上例子只供參考