2024樓市暫未有全新大盤推售,成交亦以餘貨盤為主,市場沒有明顯焦點,大體氣氛對2024後市走勢未許樂觀。

由本地中小型發展商發展的黃大仙鳴鳳街項目,已經是近期相對較積極部署銷售的新盤。全盤提供230伙單位,戶型涵蓋開放式至兩房間隔,單位實用面積由178至375平方呎,戶型涵蓋開放式至兩房戶,全數採開放式廚房。其中面積最細為2樓J室,實用面積178平方呎,屬開放式間隔,另連230平方呎平台,屬2013年一手住宅物業銷售條例生效後,區內面積最細的單位。面積最大單位為3至28樓E室,實用面積375平方呎,為兩房間隔,當中28樓E室屬特色戶,另連256平方呎天台。預計關鍵日期為2025年4月30日。項目展銷廳位於尖沙咀天文臺道8號,將提供兩個示範單位。

統計過去10年黃大仙區私人住宅單位僅有234個單位新供應落成,只有2018年落成的1個住宅項目,反映同區絕非新樓盤供應重心,但反而成為2024搶頭啖湯的新盤。

項目首批50伙,涵蓋開放式至2房,實用面積200至356平方呎,以最高30%折扣計,折實價338.8萬至577.4萬元,入場單位為3樓G室,實用230平方呎1房戶,折實338.8萬元,折實呎價14,730元。

首批屬「有求必應價」,開價回應市場需求,屬市場可承受,售價較九龍東新盤存在逾2成折讓,首張價單設4款付款辦法,當中120天即供付款辦法提供最高30%折扣。另為特選人才提供「樓住人才付款計劃」,享有額外折扣優惠。

相比之下,往年不少新盤旺區,如啟德、屯門及元朗,都未見有明顯新盤動作,但實際上新盤囤積數量並不少。因為已獲批預售、但仍未推出市場的新盤共有14,000多個單位。

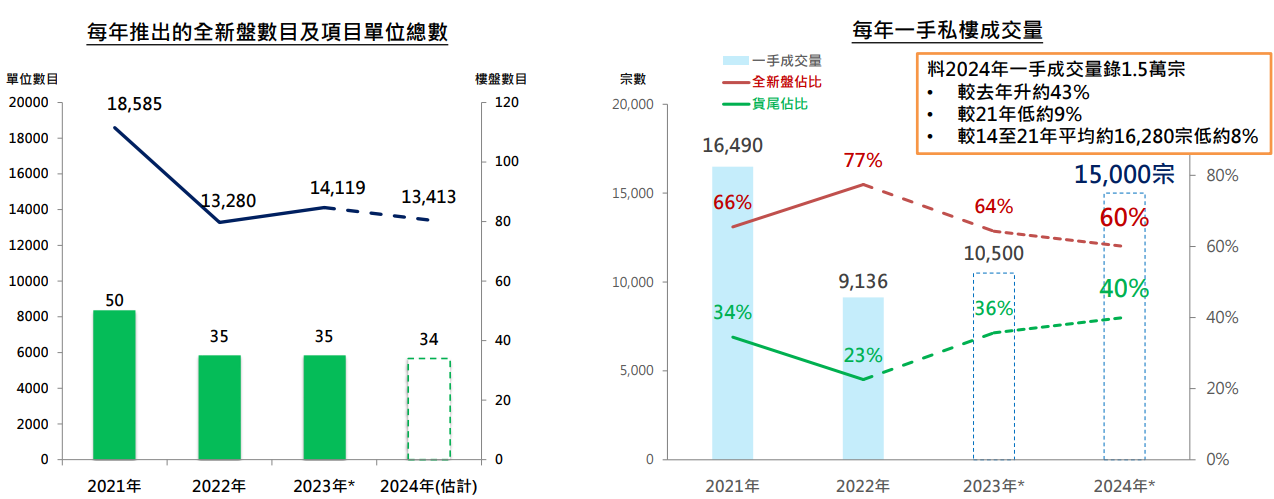

34個全新盤登場 涉1.34萬伙

展望2024年,由於目前貨尾量高企,故此相信2024年發展商將放慢全新盤推盤步伐,集中銷售貨尾為主,預期2024年將有34個全新盤登場,涉及單位總數錄約1.34萬伙左右,兩者均低於2023年。

啟德區2024年繼續蟬聯新盤供應榜首,與2023年的存貨量變化不大,其中協調道10號項目,毗鄰啟德車站廣場,為啟德區內最高的私人住宅發展項目,發展商早前預告有機會安排第一季發售,成為啟德區的全新盤頭炮。

新界區料有超過10個較成熟的新盤候命,其中2023年熱賣新盤之一的屯門兆康第54區項目,其第3A及3B期共1,303個單位,安排2024年就位。同系的元朗站上蓋第C期,單位伙數亦多達939伙,同站同系物業,對上開售呎價高逾2.2萬元,相信發展商開賣時售價會隨市況回調,其開價料成新界區站頂項目的指標。

將軍澳日出康城為市民普遍關注的住宅區,2024年會有第13期,以及12期第A期推出,單是兩個項目已提供逾3,000伙供應。

至於港島區,港鐵港島南岸黃竹坑站站頂項目再成焦點,第3期、第5期以及第6期,總涉及2,000多伙,會於2024年有序推出。

預計2024年一手成交將升至1.5萬宗

美國息口已見頂,市場更預期2024年將減息0.75厘,加上2月份的財政預算案有望進一步減辣甚至撤辣刺激經濟與樓市,各項利好樓市的因素陸續出現,相信屆時無論交投及樓價均有望回穩,預計2024年一手成交將按年升約43%至1.5萬宗水平,惟宗數較2021年仍低約9%,與較2014至2021年平均16,280宗亦低約8%。一手成交量中,估計全新盤佔比將由2022年的77%,下滑至2024年佔約6成;反觀,一手貨尾佔比則估計由2022年的23%,連升2年至佔約4成。

話雖市場正預期2024年美國將會減息,對樓市有利,但業界指目前不少樓市「辣招」已不合時宜,窒礙樓市健康發展,亦令政府收入受影響,故市場訴求政府趁2月預算案公佈,把握撤辣良機。

一手市場2023年全年接近10,800多宗成交,較2022年全年9,200多宗多出約一成多。不過,若以過去五年一手吸納量計算,按年平均15,975個單位,這個銷情亦稱不上合格。

延伸閱讀:

焦點新盤

新盤2024 | 買新樓流程 | 港島南岸 | 白石角項目 | 元朗站項目

紅磡黃埔四街項目 | 天水圍天榮站項目 | 新居屋2023 | 樂建居2023

按揭資訊

最新動態