樓市觀望氣氛濃厚,成交亦因而減慢。不過,俗語說,有危便有機,有不少業主在疫市找到機遇,把握淡市做轉按。

事實上,加息已成為不爭的事實。但隨着資金外流,香港銀根漸趨緊張,銀行結餘將逐步下降,拆息亦隨之上升。香港息口無疑正處於上升軌,供樓人士於加息周期前轉按至息率較低的按揭計劃,把握低息的最後機會。

同時,現時的轉按人士,部份是約兩年前曾經承造按揭,現時已過銀行「罰息期」的人士。與此同時,現時轉按仍有現金回贈,因此扣除律師費仍有錢落袋,帶動轉按需求。

部份銀行有更安全的付款安排可供選擇,2022年11月銀行公會公佈,當為住宅物業進行轉按交易時,銀行之間為按揭貸款資金提供適時和直接的電子轉帳,從而避免出現與支付相關的風險。

銀行新增物業交易支付安排 轉按更方便

香港銀行公會於2022年11月7日宣佈,銀行業界就目前的物業交易支付安排為客戶提供多一種選擇。新增的支付安排獲香港金融管理局認可,適用於香港住宅物業的轉按交易(包括住宅大廈內的獨立車位或住宅連車位)。

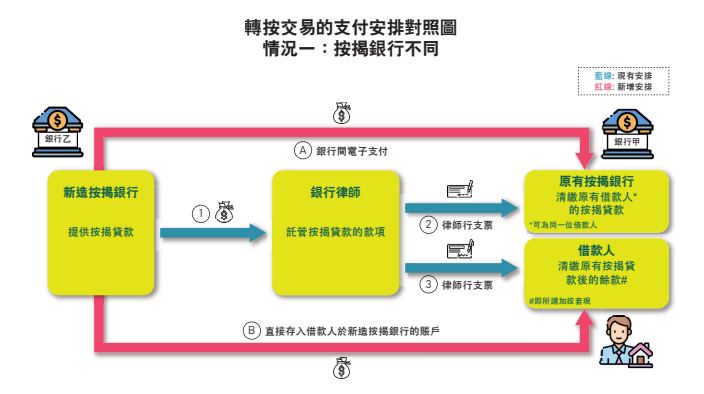

根據過往慣例,當進行轉按交易時,按揭款項會先轉帳至律師行以作託管,然後由律師行發出支票以清繳客戶的原有按揭貸款。在新增的支付安排下,銀行之間為按揭貸款資金提供適時和直接的電子轉帳,好處是可以避免出現與支付相關的風險,例如客戶資金在無法預知的情況下被凍結等,從而有效加強對客戶的保障。

即時申請

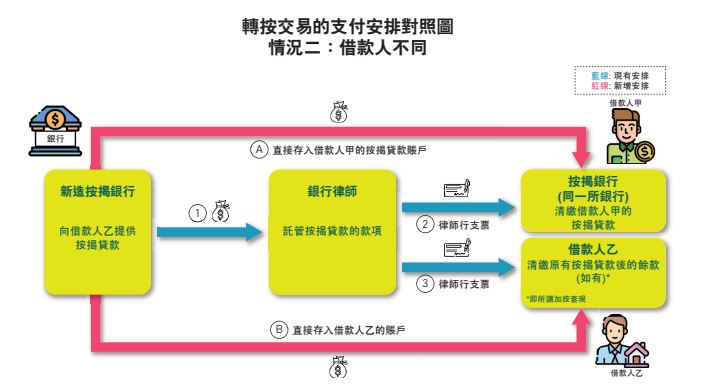

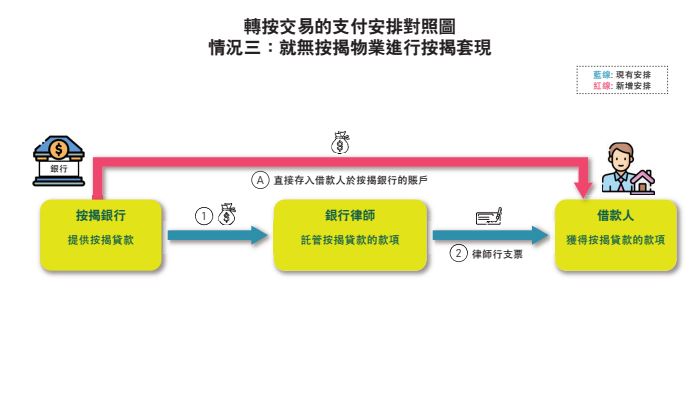

在一般最常見的轉按程序,借款人轉換按揭銀行的情況下,新造按揭銀行會把按揭款項通過銀行間即時支付系統直接支付予原有按揭銀行。若新造按揭銀行批出的貸款高於原有按揭貸款,新造按揭銀行會把餘下的款項轉至借款人在該銀行的戶口。新增的支付安排亦適用於其他的轉按情況,例如在不轉換按揭銀行的情況下轉換借款人,以及就無按揭的物業進行按揭套現等。當申請轉按時,銀行會告知其轉按情況是否適合採用新增的支付安排。

新、舊轉按安排有何分別?

在原有按揭安排下,新按揭銀行批出按揭貸款,資金要先支付予銀行律師,由銀行律師託管按揭貸款,再由律師把支票交給原有按揭銀行清還按揭貸款,如果借款人加按套現,律師會同時把套現金額的支票交給借款人。在新安排下,當接獲轉按申請後,新按揭銀行如常進行批核轉按的程序,批出按揭貸款後,轉按申請人可選擇新安排,由新造按揭銀行把按揭款項通過銀行間即時支付系統直接支付予原有按揭銀行,讓原來的按揭銀行清還原有按揭。

現時有滙豐、中銀及渣打先行嘗試新支付安排,金管局表示一個月內有有十數宗轉按交易以新方式完成,而往後將推廣至所有香港銀行。在現時階段,客戶可選擇用新或舊有方式處理轉按安排。現時新安排適用於住宅及相關車位,金管局表示不排除應用在更多類型物業。

金管局又表示新安排不會令客戶增添額外工作,還可降低交易風險,在加按套現等特別情況下更有助縮短交易時間。

即時申請

新樓業主轉按至銀行

不少新樓業主,若數年前曾選用發展商按揭計劃(俗稱呼吸plan)上會,經過首數年的「蜜月期」後,供款利率將會增加不少,不少人會計劃轉按至銀行,以減低利息開支。自新按保推出,可承造高成數按揭的樓價上限增加至1,920萬元,令不少正選用發展商按揭而又更大碼的物業受惠其中,可轉按至銀行慳息。

置業人士可考慮自身條件及實際需要,考慮搭上加息前的低息尾班車,轉按以應對加息週期下增加的利息開支。以下4類人士應該盡快轉按,捕捉轉按優惠的尾巴。

「呼吸PLAN」業主

正如上文提到,近年發展商開售新盤會推出的「呼吸Plan」吸引買家,由於計劃豁免壓力測試及以短期低息招徠,上車人士入場容易,但經過蜜月期後,當年使用「呼吸Plan」的業主便會出現「窒息」情況,實際按息高達5、6%以上。雖然現時H按計劃的利率已經到達鎖息上限,但供款仍遠較蜜月期後的「呼吸Plan」為低。

想幫擔保人「甩名」的借款人

如果本身按揭是有擔保人擔保,轉按是幫助擔保人「甩名」的最好方法。不少買家當初置業時,由於未能通過壓力測試,需要增加擔保人以成功通過。但作為擔保人等於有按揭在身,當擔保人需要朋買物業時,壓力測試的要求會由利率上調3%後,由原本的每月供款不得多於月入的60%跌至50%。當借款人的入息增加,一人已能夠供款時,透過轉按幫擔保人「甩名」,對方便可以以較輕鬆的壓測情況下置業及申請按揭。

想賺取現金回贈的人

雖然已經有不少銀行調高鎖息上限,但仍有少數銀行為搶生意,仍有提供H+1.3%、封頂息率2.5%的按揭計算,而且不少計劃現金回贈非常和味,有個別銀行提供借貸額800萬元以上,現金回贈高達1.8%的優惠,例如借貸800萬元,便可享有高達14.4萬元現金回贈。現時轉按的成本一般只有10,000多元的律師費,扣除成本後仍有十多萬元「落袋」。

想進行近親轉讓的人士

現時如果有業權的人士再購買物業,需要支付15%額外印花稅,以買入一個800萬元的物業為例,如果買家本身持有其他物業,便需要支付120萬的稅項(800萬元 X 15%),但如果以首置名義買入,稅項便只需要30萬元(800萬元 X 3.75%)。因此不少早年以聯名購入物業的夫婦,想買入多一層住宅時,其中一位都想把原本的物業進行近親轉讓給另一方,自己先回復首置身份買入物業。而轉按便可以讓其中一人回復首置身份。

想轉按的人士,可直接與經絡按揭聯絡,以獲得進一步的轉按資訊。

即時申請

延伸閱讀:

按揭資訊

高成數按揭 | 林鄭Plan 2.0 |

最新動態