近年來,香港房屋政策不斷微調以適應市民需求。其中,免補地價出租居屋(即未補價資助出售房屋出租計劃)以及長者樓換樓計劃備受市場關注。據最新消息指出,相關計劃將於9月起接受新一輪申請,而香港房屋委員會(房委會)亦冀望將有關計劃交由香港房屋協會(房協)作統一管理。

近年來,香港房屋政策不斷微調以適應市民需求。其中,免補地價出租居屋(即未補價資助出售房屋出租計劃)以及長者樓換樓計劃備受市場關注。據最新消息指出,相關計劃將於9月起接受新一輪申請,而香港房屋委員會(房委會)亦冀望將有關計劃交由香港房屋協會(房協)作統一管理。

特快公屋編配計劃首度加入綠置居(高宏苑、錦柏苑、宏緻苑)及租置公屋回收單位!預計第三季展開一站式揀樓程序。即看美聯物業整理的特快公屋申請資格、屋苑名單、售價及常見問題懶人包,助您捉緊上車置業良機!

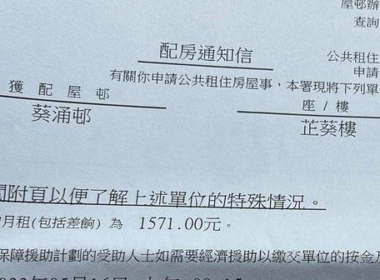

手持未補地價的居屋單位想放租賺取收入,卻擔心觸犯法例?本文為您詳細解析房協「暫租住屋」計劃,教您如何合法出租未補地價居屋,避開銀行 Call Loan 風險,掌握最新放租流程與租金定價策略。

居屋折扣率計算是居屋補地價的核心。本指南教你透過土地註冊處 IRIS 系統進行網上查冊,100% 準確搵出首次轉讓契約數據。內附 2026 最新補地價計算機,分析轉讓限制年期及慳錢策略,助你避開估價誤差風險,掌握賣樓、出租或加按的套現黃金時機。

綠表資格證明書只可申請一次是迷思!本文詳解綠表資格證明書申請時間、費用、資產審查及公屋住戶申請流程。掌握綠置居及居屋第二市場優勢,避開永久失去公屋編配等3大風險,助公務員及輪候者精明置業,把握最佳上車時機。

房委會最新公布了 2026/27 年度 35 個「居屋」及「綠置居」屋苑的管理費周年檢討結果。對於一 […]

在近期本港銀行收緊按揭優惠、現金回贈普遍歸零的「高息寒冬」下,資助房屋市場卻迎來了逆市暖流!市場最新 […]

打算在 2025 年置業上車?申請資助出售房屋(如居屋、綠置居)前,首先要搞清楚自己屬於「綠表」還是「白表」。這兩者的申請資格、首期負擔及中籤機率截然不同。本文為你整理 2025 年最新政策變動,助你選出最合適的抽籤策略!

雖然新居屋與二手居屋都有政府擔保,但是買入二手居屋需要特別留意居屋的樓齡,若居屋餘下的擔保期不多,首期會大大提高,買家隨時要撻訂。

在市場一片淡風之中,房協推出新一期的資助出售房屋,位置在安達臣道的朗然,乃自2017年推出將軍澳翠嶺峰及屯門翠鳴臺後,相隔6年再有房協資助房屋推出朗然位於觀塘安達臣道安禧街18號,主打中小型單位為主,實用面積介乎303平方呎至658平方呎,8成為兩房單位。

隨著新一份《施政報告》發表在即,房屋政策再次成為全城焦點。市傳已暫停20年的「租者置其屋計劃」(下稱 […]

正在為住屋問題煩惱,並已輪候公屋多年?政府簡約公屋計劃可能是您改善居住環境的黃金機會!房屋局宣布第二 […]

隨著安達臣道安楹苑、安麗苑和安樺苑,以及啟德啟悅苑等新居屋於2025年下半年陸續落成入伙,相信不少準 […]

居屋按揭最新攻略!抽中居屋當然是一件開心事,但距離成功置業還有重要一步,就是申請按揭。居屋按揭申請與私樓按揭申請要注意的事項有所不同,一文了解最新政策、成數上限、利率優惠,助你輕鬆入市。

兆翠苑2024入伙準備全攻略 項目基本資料 兆翠苑是2023年推出的新居屋項目之一,位於屯門恒富街, […]