「如何成為公屋富戶」聽起來像是一個教學,但對於想保留公屋單位的住戶來說,這其實是一篇「避雷指南」。很多時候,住戶並非故意隱瞞,而是因為不了解政策細節,在無意中觸犯了紅線。

以下是導致公屋住戶「被畢業」的三大常見途徑,以及相應的風險管理建議。

途徑一:子女投身社會(家庭入息暴漲)

這是最常見的「富戶成因」。

很多家庭在入住公屋時子女尚小,入息微薄。但十年過去,子女大學畢業投身社會,一份 Entry Level 的工作月入 $18,000 至 $20,000,如果有兩名子女同時工作,家庭總入息隨時增加 $40,000。

- 風險點:加上父母原本的收入,很容易衝破「入息限額 3 倍」甚至「5 倍」的界線。

- 應對策略:

- 分戶/除名:這是最痛但最有效的做法。入息較高的子女申請刪除戶籍,搬離公屋。這樣既能讓父母繼續安享公屋(因人數減少,入息限額會降低,需重新計算是否划算),子女亦可嘗試申請白表居屋或租住私樓。

- 結婚搬出:子女結婚組織新家庭,自然遷出,這是最理想的「軟著陸」。

途徑二:資產隱形增值(股票與保險)

很多老一輩公屋住戶有「積穀防饑」的習慣。他們可能生活節儉,但銀行戶口累積了不少儲蓄;或者在年輕時買入了儲蓄保險。

- 風險點:

- 股票大升:股市牛市時,持有的股票價值大升,可能瞬間突破資產上限(100 倍)。注意,資產是按申報當日的收市價計算。

- 保險紅利:供了幾十年的儲蓄保險,其「現金價值」可能高達數十萬甚至過百萬。很多人誤以為保險不計資產,結果在審查時被揭發。

- 遺產繼承:突然繼承了親人的遺產(現金或物業權益),需即時申報。

途徑三:誤購香港物業(致命紅線)

這是絕對的禁區。2023 年新修訂的政策更加收緊了對物業持有的限制。

- 常見誤區:

- 「我買樓花未收樓」:錯!只要簽署了「臨時買賣合約」,在房署眼中你已經擁有物業,必須在一個月內申報並遷出。

- 「我只是跟朋友夾份買」:錯!即使只持有 1% 的業權,也算擁有物業。

- 「我繼承了圍村祖屋」:這比較複雜,但原則上若該物業是透過遺產繼承,通常有豁免期或寬限處理,但最終仍可能導致資產超標或違反無物業條款。

- 「我用公司名義買」:房署會審查公司的資產持有狀況,若發現公司持有住宅物業,而你是股東,同樣會出事。

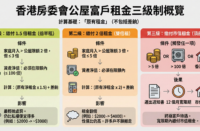

2023 年加強版:每兩年申報一次

以往住滿 10 年才需申報,現在政策收緊:

- 入住公屋開始:所有住戶每兩年須申報「居住情況」(是否有持續居住)及「是否擁有香港住宅物業」。

- 授權查核:簽署授權書,容許房署向土地註冊處等機構查核你的物業資料。

給住戶的忠告:誠實是上策

房署近年成立了特遣隊,專門打擊濫用公屋,並鼓勵市民舉報。隱瞞資產不僅會導致失去居所,更需負上刑責。

如果你發現家庭狀況即將觸線,最好的做法是:

- 提前規劃:例如利用綠表資格申請居屋,將公屋交還。

- 如實申報:若只是超標一點點(繳付倍半租),坦然接受加租,總比提心吊膽好。

- 諮詢社工或房署主任:遇到繼承遺產等被動情況,主動溝通通常能獲得較合理的過渡安排。