大埔宏福苑火災事件,再次引起市場對樓宇保障的關注。對於準業主或正在供樓的人士來說,「火險」是申請按揭 […]

大埔宏福苑火災事件,再次引起市場對樓宇保障的關注。對於準業主或正在供樓的人士來說,「火險」是申請按揭 […]

近年香港天氣越趨極端,超強颱風和世紀黑雨頻繁來襲,對我們的家園構成前所未有的威脅。每一次風災過後,除 […]

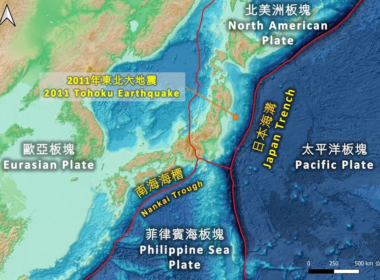

近日亞洲各區地震頻仍,日本政府於發表了關於南海海槽大地震的最新預測,若發生9級強震,恐怕將引起高達3 […]

由即日起至2025年12月31日,美聯會和/或筍盤APP會員可以享有美聯金融獨家家保險網上投保折扣優惠,保費折扣優惠高達5折。另外,網上投保家傭保險,同樣高達7折保費折扣優惠。保障包括:家居財物、貴重財物、個人金錢、公眾責任、人身意外。

當樓上進行裝修工程,引致樓下住戶的天花板出現裂痕,甚至有石屎或其他物件跌落,不單影響居住安全,更可能造成財物損失。本指南將詳細解説責任歸屬及索償程序,協助業主保障自身權益。

減息周期下,供樓壓力相對較低;配合政府放寬按揭成數,讓不少人視目前為上車好時機。無論是準備做業主、入市投資還是「細屋換大屋」,火險及家居保險都能夠為你提供各樣保障,讓你好好守護家人及安樂窩。

洗衣機搵師傅整定原廠維修好?費用、常見故障與解決方法 說到「整冷氣」及「整洗衣機」,相信是不少人的惡 […]

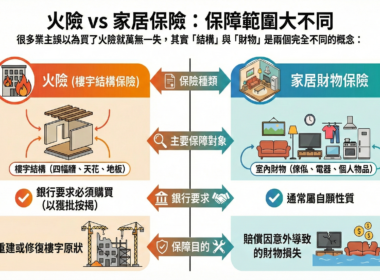

什麼是家居保險? 家居保險一般是綜合保險形式,保障多項家居損害或財物損失,主要覆蓋四大類別的保障包括 […]

中國平安網上保險提供24小時網上即時報價及投保服務,可隨時隨地選購自己與家人所需的保障。客戶於投保過程中毋須遞交任何文件,最快5分鐘即可完成整個投保流程,再由系統全自動化即時批核出單。所有保險產品的投保重要條款透明清晰,客戶可自行於網站內投保及續保。

不少業主經高過數以月計,甚至以年計後,終於等到單位入伙,但同時意味著,業主們以至租客,都大有可能需要為新居入伙前,作一系列準備。美聯物業除了向廣大市民提供香港一二手買賣樓盤及租賃住宅單位之地產代理服務外,亦顧及客戶於買樓及租樓前後所需求的配套服務。

銀行會非常重視物業的安全,因此正式放款前會要求申請人先為物業購買火險,不少大型屋苑會為屋苑內的所有樓宇及設施購買統保保險,並由住戶的管理費中攤分。不過,一切資料仍以銀行手上物業名單為準,假設屋苑A已買入統保保險,但未有向銀行B呈報的話,銀行B仍有機會要求按揭申請人再購買火險。

所謂火險,是指樓宇結構保險,保障樓宇結構因火災、颱風等天然災害或爆炸、水管爆裂等意外事件所招致的損失,樓宇結構包括門窗、牆身、地板、天花瓷磚等。火險跟家居保險有不同,一旦有颱風打爛窗的玻璃,並損毀屋內家電、衣物等財物,火險只會賠償窗的維修費用,屋內財物的損失則由家居保險賠償。

火險保障計劃(簡稱「火險」)保障樓宇受火災、颱風、地震、爆炸、山泥傾瀉及地陷等意外造成的損失賠償,銀行在審批買樓申請人的按揭時,一般會要求購買火險才會正式放款。究竟甚麼是火險?是否所有物業都需要購買火險?它和家居保險又有何不同?今次一一為大家拆解常見的火險6大疑問。

在買入家居保險前,先要了解投保人最好先閱讀保險公司的投保資格,部分公司不接受樓齡超過50年、在過去兩年曾提出索償的申請。除此之外,自住或出租用途、多層住宅大廈或村屋、獨立屋的保費都有分別。

除了家居保險,另一樣最常見的就是火險(Fire Insurance),有不少人會誤以為「火險」是保障火災發生的保險,但實際上是「樓宇結構險」或「樓宇全險保障」的簡稱。