新鴻基地產(00016)旗下的元朗錦田北芊御,周三(15日)夥拍滙豐為準買家提供3年及5年定息按揭計劃…

新鴻基地產(00016)旗下的元朗錦田北芊御,周三(15日)夥拍滙豐為準買家提供3年及5年定息按揭計劃…

儘管本港樓價由歷史高位回落後見反彈,目前與高峰期仍有一段距離,但本港仍屬「全球樓價最難負擔的城市」?日前一家國際顧問機構公布年度「國際樓價負擔能力報告」,指出香港的樓價與收入比率約為14.1倍……

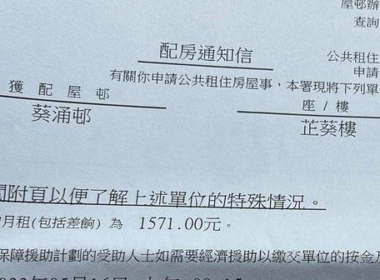

特快公屋編配計劃首度加入綠置居(高宏苑、錦柏苑、宏緻苑)及租置公屋回收單位!預計第三季展開一站式揀樓程序。即看美聯物業整理的特快公屋申請資格、屋苑名單、售價及常見問題懶人包,助您捉緊上車置業良機!

自從踏入2026年,本港樓市交投顯著回暖,一手新盤熱潮持續,二手市場同步向好,樓按市場氣氛亦熱烈。 究竟樓市及樓按市場未來前景如何?美聯物業研究中心分析師岑頌謙(Benny)及經絡按揭轉介營運總監張顥曦(Kostka)將為大家詳盡剖析。

如果物業買賣以地產代理處理,買賣雙方均需支付佣金,金額由雙方釐定,一般為樓價1%,如果物業樓價為600萬,佣金便是6萬。通常在買賣成交時才向代理支付,買入物業前應與地產代理及賣方商討清楚。如果物業為一手物業,地產代理的佣金通常由發展商支付。

無論您是準備上車的首置客、打算換樓的業主,還是精打細算的投資者,面對五花八門的按揭計劃、繁複的審批條件以及瞬息萬變的息口走勢,難免會感到無從入手。美聯物業為您精心準備了這份「終極按揭教學」,由基本步到進階版,全面拆解按揭疑難,助您輕鬆實現置業夢!

新鴻基地產(00016)的西貢十四鄉西沙路項目SIERRA SEA第2B期,周五(23日)開始正式開放示範單位予公眾參觀。新地代理執行董事陳漢麟表示,項目自公布價單後已經接獲不少查詢…

雖然新居屋與二手居屋都有政府擔保,但是買入二手居屋需要特別留意居屋的樓齡,若居屋餘下的擔保期不多,首期會大大提高,買家隨時要撻訂。

利率變動牽動全城業主和準買家的心。近期本港銀行再次調整最優惠利率(Prime Rate,簡稱P),令 […]

本港時間周四(10月30日)凌晨,美國聯儲局一如市場預期宣布減息0.25厘,但更重磅的消息是,當局同 […]

香港樓價高企,「上車」似乎是個遙不可及的夢想。然而,只要有周詳的計劃和決心,置業並非不可能。年輕最大 […]

太古地產(01972)與中華汽車(00026)合作發展的柴灣海德園第一期,周日(31日)上載價單2號,提供60伙,折實平均呎價約17,296元,較首張價單低約1.5%…

太古地產(01972)與中華汽車(00026)合作發展的柴灣海德園第一期,周五(29日)公布與美聯物業夥拍經絡按揭轉介合作,為項目買家提供的最新置業按揭優惠…

坊間不少搵樓網有不少業主自讓租盤,可直接聯絡租客睇樓及洽租。不過代理盤源及客路始終較多,若不合適代理很快可以推薦下一個客戶,節省很多時間。加上持牌地產代理對樓宇租售交易有專業知識,且受到地產代理監管局所規管,故委託專業的地產代理可以獲較大保障。

居屋按揭最新攻略!抽中居屋當然是一件開心事,但距離成功置業還有重要一步,就是申請按揭。居屋按揭申請與私樓按揭申請要注意的事項有所不同,一文了解最新政策、成數上限、利率優惠,助你輕鬆入市。