大埔宏福苑火災事件,再次引起市場對樓宇保障的關注。對於準業主或正在供樓的人士來說,「火險」是申請按揭 […]

大埔宏福苑火災事件,再次引起市場對樓宇保障的關注。對於準業主或正在供樓的人士來說,「火險」是申請按揭 […]

近年香港天氣越趨極端,超強颱風和世紀黑雨頻繁來襲,對我們的家園構成前所未有的威脅。每一次風災過後,除 […]

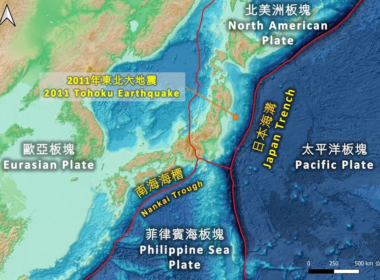

近日亞洲各區地震頻仍,日本政府於發表了關於南海海槽大地震的最新預測,若發生9級強震,恐怕將引起高達3 […]

在香港生活,每天要考慮著如何抽濕去霉已經夠煩心,如果再碰上樓上滴水或者牆面、地面滲水,實在是雪上加霜。要留意的是,家居滲水可不是潮濕那麼簡單,如果不妥善處理,不僅會長期影響居住環境,分分鐘還會破壞樓宇的結構,到時或許要大裝修才能搞得定。今日就教大家3個步驟走出「家居漏水陰霾」!

減息周期下,供樓壓力相對較低;配合政府放寬按揭成數,讓不少人視目前為上車好時機。無論是準備做業主、入市投資還是「細屋換大屋」,火險及家居保險都能夠為你提供各樣保障,讓你好好守護家人及安樂窩。

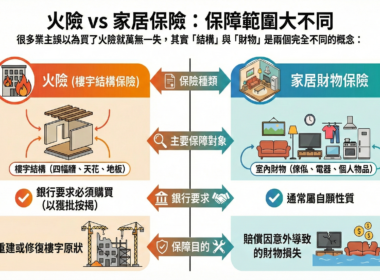

什麼是家居保險? 家居保險一般是綜合保險形式,保障多項家居損害或財物損失,主要覆蓋四大類別的保障包括 […]

中國平安網上保險提供24小時網上即時報價及投保服務,可隨時隨地選購自己與家人所需的保障。客戶於投保過程中毋須遞交任何文件,最快5分鐘即可完成整個投保流程,再由系統全自動化即時批核出單。所有保險產品的投保重要條款透明清晰,客戶可自行於網站內投保及續保。

如果主力牆被破壞,樓宇就無法承重,會出現傾斜、甚至倒塌。因此,主力牆是樓宇結構相當重要的一環,不可以隨便改動。同時,銀行處理按揭申請時,會委託測量師行進行估價,如果測量師行發現主力牆或其他單位結構上有改動情況,會通知銀行。如銀行發現違規情況,有機會不批出按揭申請。

買樓從來不是一個簡單的過程,無論事前睇樓、資料搜索,到買樓後一系列的雜項,例如按揭申請、驗樓裝修、添 […]

銀行會非常重視物業的安全,因此正式放款前會要求申請人先為物業購買火險,不少大型屋苑會為屋苑內的所有樓宇及設施購買統保保險,並由住戶的管理費中攤分。不過,一切資料仍以銀行手上物業名單為準,假設屋苑A已買入統保保險,但未有向銀行B呈報的話,銀行B仍有機會要求按揭申請人再購買火險。

所謂火險,是指樓宇結構保險,保障樓宇結構因火災、颱風等天然災害或爆炸、水管爆裂等意外事件所招致的損失,樓宇結構包括門窗、牆身、地板、天花瓷磚等。火險跟家居保險有不同,一旦有颱風打爛窗的玻璃,並損毀屋內家電、衣物等財物,火險只會賠償窗的維修費用,屋內財物的損失則由家居保險賠償。

火險保障計劃(簡稱「火險」)保障樓宇受火災、颱風、地震、爆炸、山泥傾瀉及地陷等意外造成的損失賠償,銀行在審批買樓申請人的按揭時,一般會要求購買火險才會正式放款。究竟甚麼是火險?是否所有物業都需要購買火險?它和家居保險又有何不同?今次一一為大家拆解常見的火險6大疑問。

除了家居保險,另一樣最常見的就是火險(Fire Insurance),有不少人會誤以為「火險」是保障火災發生的保險,但實際上是「樓宇結構險」或「樓宇全險保障」的簡稱。

疫情之下,人人「宅家抗疫」,各行業全面開啟宅經濟時代。客戶即日起至2020年12月31日期間,免費登記美聯筍盤APP,即可享有「忠意美聯家居保」50%保費折扣!從家宅平安到個人健康,全面為您的生活保駕護航!