一般基層港人如果想擁有自己的安樂蝸,相信居屋是其中一個主要的置業階梯。不少港人都是公屋換居屋,居屋換私樓,一步一步向上游。因此每次有新居屋登場,港人都會蜂擁而上,超額十倍認購。不過,如果剛組織了新家庭,用綠表公屋換居屋又是否一個好時機? 首期按揭又應該如何部署? 今期主角Linda一家就在因在這個進退兩難的局面:

個案簡介

主角:Linda (34歲),一家三口現住公屋

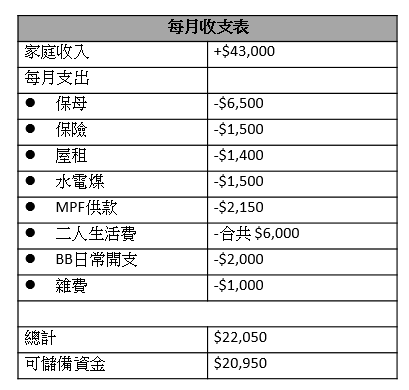

家庭月入:4.3萬

儲蓄:12萬

置業目標: 市區400-500呎兩房居屋

平衡置業目標與家庭保障

從Linda的家庭開支中不難發現家庭醫療保障上有不足之處!置業上車當然重要,但亦要同時平衡子女教育開支及家庭保障!有關家庭醫療保障是最基本的,有可能夫婦二人在各自公司提供的僱員福利中巳享有醫療保障。若然有,請仔細了解現有的醫療保險計劃中保障額及層面中有否足夠?可以配合你和子女的醫療保障需要?若然離職,現有醫療保險計劃可否變成個人醫療保險跟身,離職後繼續繳付保費而享有醫療保障?如離職前沒有公司的團体醫療保險計劃,在市場上基本普通房全面醫療保險。而每人每年上限醫療保額為$30萬,二大一小全家醫療保費每月約為$980。可作參考!

而夫婦二人雖然已有一份儲蓄人壽保險。但因家庭成員增加,未言在人壽保障中若將儲蓄全數提取作置業首期為便失去人壽保障!因此,建議Linda 夫婦二人各自為家庭投保年期人壽保險,保障期為30年,各人人壽保額為$300萬。假設夫婦二人身體健康和不吸煙, Linda的每月保費為$420,而先生則為每月約$1,000。保費保証不變!至於小朋友的教育儲蓄以本地升學為藍本。建議Linda可考慮固定年期派息的教育儲蓄計劃。在市場上提供了一些每月儲蓄$2,000供款20年(240期),合共本金$48萬元。以每年3.5%年利率回報預算,20年後本金加派息及年度賞金約可逹到$85萬元儲蓄作子女教育基金之用。

用綠表買居屋

因夫婦二人是公屋戶主,可以享有現時用綠表的優越條件下用公屋戶籍購入較大折扣的居屋單位!但基於考慮到Linda現時的儲備不足和開支將日漸提升(小朋友步入幼兒期的培育開支相認增加),建議Linda可考慮在市區免補地價綠表居屋,售價不高於$400萬為置業目標!當然物業的大小、環境、生活配套便視乎Linda夫婦二人的個人需要作選擇!現時$400萬元的物業也可只付出10%作為首期,希望上車後仍可保留一定程度的現金作家庭儲備和裝修費!

$400萬物業按揭供款預算

首期:$400,000(10%樓價)

印花稅:$90,000

地產代理佣金:$40,000

合共首期開支:$530,000

選擇25年供款,年利率3%,每月供款約$17,707(已包括每月$636按揭保險費)

如何準備首期置業上車?

首先Linda可保留手持的$12萬作家庭儲備之用!而Linda夫婦二人了解及調節日後家庭開支及子女儲蓄後,建議可考慮將每月餘下可儲蓄的$17,000元去以月供基金形式投資儲蓄為期4年。假設每年平均回報為5%,4年後可儲蓄本金加回報可達至約$90萬元。再加上若Linda每年也持續有約$4萬的年終花紅,3年後資產應該可達到約$102萬元作首期及新居裝修之用。

在投資風險上可選擇50%偏低風險的國家通脹掛鉤基金,30%選擇美元高息債券基金。而餘下的20%,便可選擇現時持續向上平穩的增長,但較高風險的美國藍籌股票或亜太內需基金作投資。當然在投資策略上必須因應環球經濟變化而有所調節,若有不明朗的風險可先儲蓄在港元戶口作避險保障資金流失。

以上個案由美聯金融集團專業理財顧問提供。你都想買居屋? 按此向客服專員查詢!

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。