2025年本港樓市成功「反攻」,住宅物業交投節節上升,樓價亦企穩回升,四年來首見「量額價」齊升。美聯集團行政總裁(住宅)馬泰陽指出,全年樓市向好,先是受惠政府於年初《財政預算案》推出調低細價物業印花稅措施,有效提振細價樓市場,並帶動新盤銷售。其後美國聯儲局接連減息,港股徘徊高位以及人才持續湧港等利好因素湧現,刺激投資氛圍,帶動樓市全面造好。展望明年樓市勢將持續向好,在多重因素推動下,樓價有望續升約10%至15%;發展商料將持續積極推售新盤及貨尾,相信全年一手成交量有望按年續增約5%至2.1萬宗,再創紀錄新高;二手成交量則料再漲約9%至約5萬宗水平,達5年新高。

2025年一手勢創歷史新高 近4年首現「價租齊升」

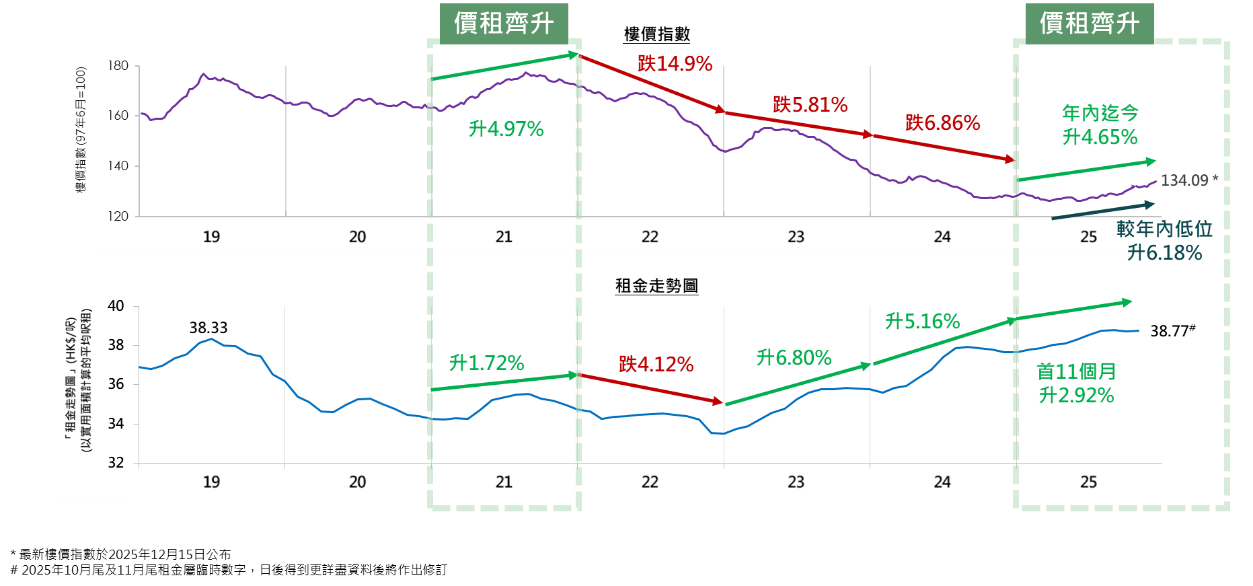

馬泰陽指出,回顧2025年樓市,一二手交投同步向上,一手表現尤其亮眼,料全年一手成交量將錄得2萬宗的紀錄新高,較去年全年約1.55萬宗升近3成,金額料升逾6%至2,000億元,創4年新高;至於二手交投估計可達4.6萬宗水平,按年升近12%,金額有望突破3,000億元,按年升近14%,同創出4年新高。樓價方面,各項利好因素湧現,今年全年樓價成功「觸底」回升,「美聯樓價指數」最新報134.09點,本年迄今累升約4.65%,同時較年內低位反彈約6.18%;同期租金與樓價同步上揚,今年首11個月升約2.92%,連升第3年(見圖一)。

圖一:本港樓價與租金表現比較

細價樓率先起動 中高價物業下半年接力

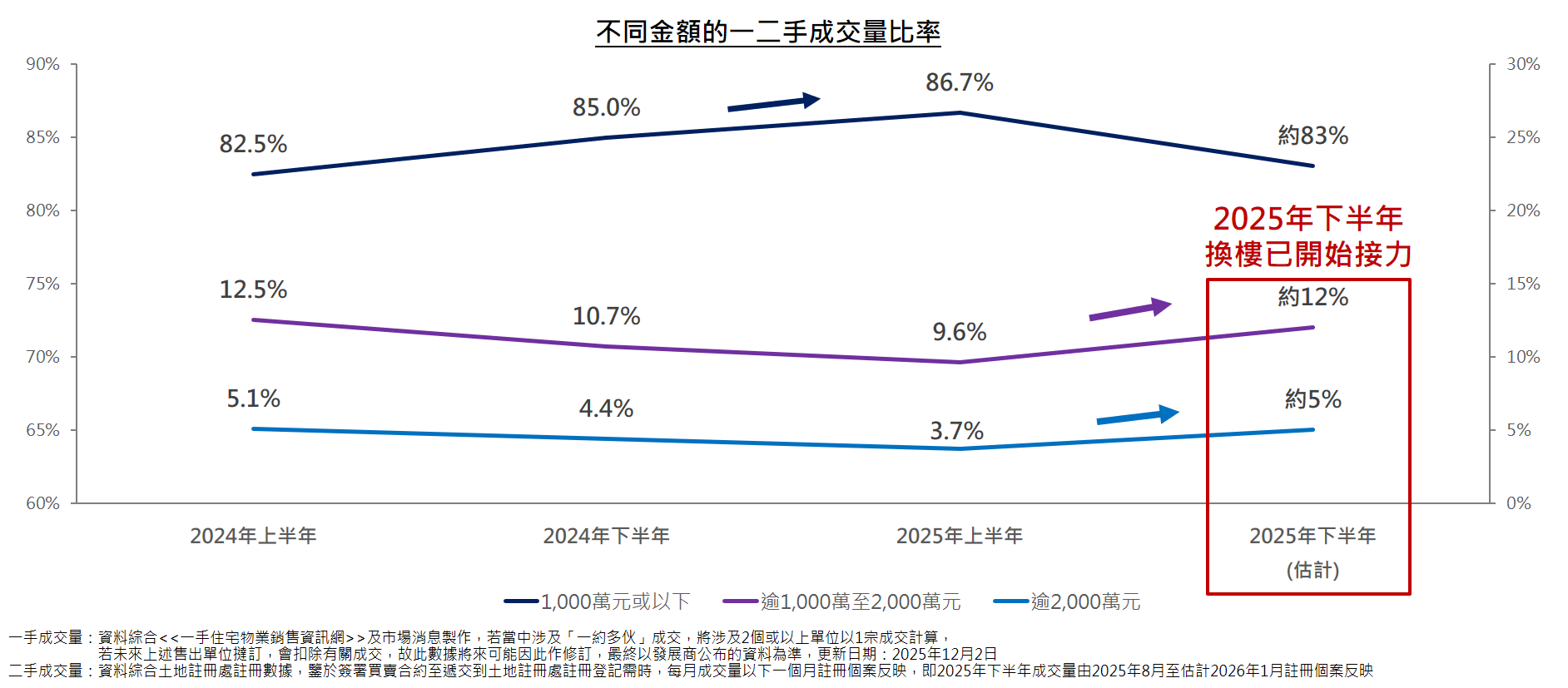

馬泰陽指出,2025年樓市顯著受惠於印花稅政策,細價樓板塊率先受惠,料逾1,000萬元或以下一、二手物業成交按年大升約19%,升幅跑贏大市。上車門檻降低,加上「供平過租」等因素,吸引大量用家由「租轉買」,加快購入細價樓上車步伐。

從不同金額的一、二手成交量比率去分析,1,000萬元或以下物業在今年上半年攀升至約86.7%,顯示細價樓在早期中扮演較主要角色。值得注意的是,下半年起已見換樓需求開始接力,逾1,000萬至2,000萬元及逾2,000萬元物業的佔比於下半年回升,估計將增至約12%及約5%,顯示買家由細換大的「換樓」情況增加,中高價物業開始「接棒」發力,樓價反彈有助刺激換樓鏈啟動,令樓市進入更廣泛的復甦階段(見圖二)。

圖二:不同金額的一、二手成交量比率

貨尾庫存跌穿1.9萬伙 創29個月新低 新盤折讓收窄 料重現「溢價」

美聯物業分析師岑頌謙表示,過去一年一手成交亮麗,除全新盤備受市場青睞外,貨尾單位銷情特別突出。今年一手貨尾佔整體一手成交量,由去年約44%升至約52%,創出自2013年一手銷售條例後新高。在貨尾成交佔比顯著上升下,一手市場由過去「全新盤主導」,演變為今年全新盤與貨尾「雙線並行」,消化一手庫存亦有利改善供求結構。

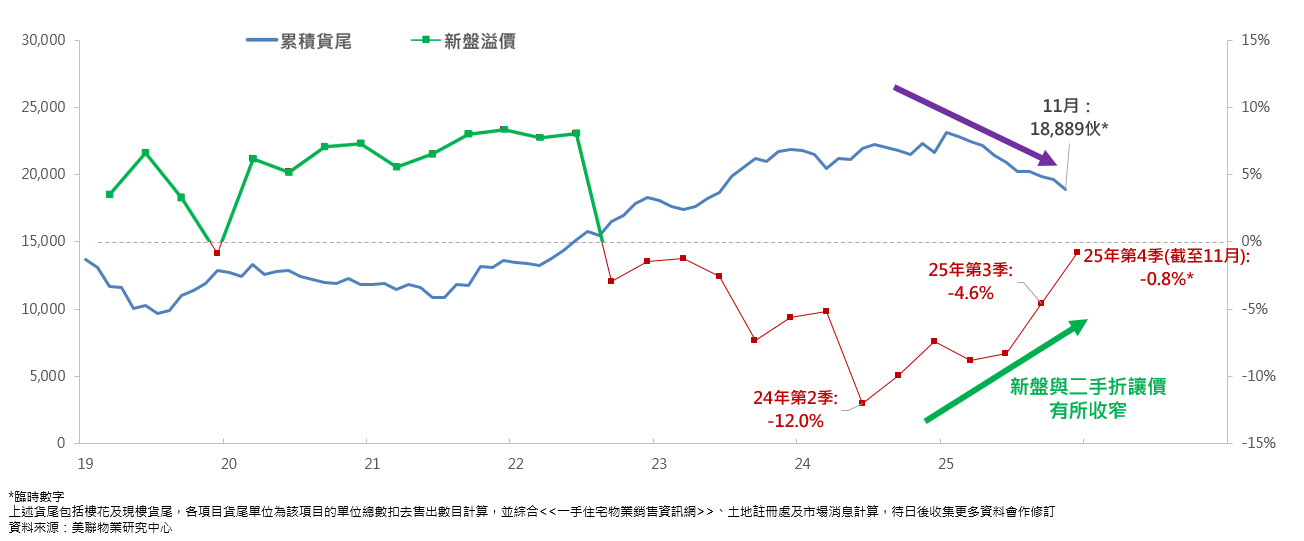

據美聯物業研究中心綜合《一手住宅物業銷售資訊網》及土地註冊處資料,截至今年11月底,一手累積貨尾量按月再減3.8%至約18,889伙,由年初高位連跌10個月,累減約4,232伙或18.3%,跌穿1.9萬伙,創約29個月新低,反映市場已逐步消化累積庫存高企的壓力,樓市供應過剩風險大幅降溫。

若細分今年(截至11月底)累積貨尾量與2024年12月份的數字,2024年底累積貨尾量約21,674伙,至2025年11月底此批「舊貨尾」數量已大幅降至約12,848伙,減少約8,826伙或約40.7%,顯示過往滯銷單位已被市場逐步消化。累積貨尾量顯著回落至不足1.9萬伙,可見整體庫存量已回落,為2026年的新盤推售步伐創造更有利條件。

隨著累積貨尾量持續下降,新盤與二手折讓價收窄,新盤定價策略已由2024年第2季的「明顯折讓」(約12%),逐步過渡至近期相對「貼市」,截至今年第4季(截至11月),僅出現約0.8%左右的折讓(見圖三),部分項目更已重現開價高於同區二手價的現象。在庫存持續回落、樓價反彈以及息口下降的多重因素推動下,預期2026年新盤將重現「溢價」,而這往往是樓市進一步回勇的重要信號之一。

圖三:近年累積貨尾及新盤溢價情況

多重利好因素:金融業向好推動換樓需求 長短線資金齊入市 內地買家急增

岑頌謙續稱,展望2026年,樓市利好因素紛呈,有助帶動明年樓市進一步回勇。美國減息周期持續,市場普遍預期明年美國延續溫和減息步伐,雖然本港最優惠利率早前已回落至加息周期前水平,但普遍封頂按揭息率曾因外圍加息周期而多次調整,由P-2.5%調整至P-1.75%,情況維持至今,相信按揭息率明年仍有下調空間,對自用及投資需求均屬正面,利好明年樓市。

近期香港再度重返全球IPO集資額首位,金融市場活躍,帶動相關行業的就業人數及收入同步回升。政府統計處數據顯示,金融及保險業就業人數以及其收入中位數,雙雙由低位回升,其中就業人數增加約5.7%至約27.1萬人,收入中位數則增加約14.3%至約4萬元。高收入專業人士增加以及薪酬水平提升下,金融及相關專業人士具備更強換樓及入市能力,中高價及豪宅物業更是入市目標。港股高企帶來的財富效應,結合金融業界就業前景穩定,將為2026年的換樓需求帶來極大支持。

大手客及投資客齊入市

另一邊廂,減息持續、租金走高及樓價回穩,住宅租金回報率維持在吸引水平,促使長短線投資者大舉重投物業市場。據美聯物業研究中心綜合土地註冊處的資料,已知的一手大手客(即同一買家於同一月份及同一新盤購入多於一個單位)於去年受惠全面撤辣效應,首11個月按年同期大幅急增8倍,至今年情況進一步增加,首11個月按年同期續升約4.9%,反映一手大手客積極入市。

與此同時,「買樓收租客」及「短線轉售」個案亦顯著增加。根據美聯統計,買樓收租客(購入單位並於土地註冊處登記一年內再經本集團出租的個案)數量於今年首11個月較去年同期大幅躍增54.8%。至於短線轉售(持貨年期少於1年)個案,連續2年均增加超過1.7倍,顯示長線收租及短線交易兩類策略同時活躍。在息口回落預期及租金高企的加持下,物業再次成為投資者追逐的資產之一。

政府近年積極「搶人才」,吸納大批專才、高才及內地生等持續到港,刺激本港買樓及租賃需求。自從政府宣布全面撤辣後,內地買家入市香港住宅物業的動力明顯增強。按照全撤辣前兩年及後兩年的平均數作比較,內地買家每年平均註冊宗數,由全撤辣前兩年平均約5,130宗,飆升至近兩年的估計平均約12,850宗,大增1.5倍;金額由平均每年約635億元增至估計約1,340億元,增幅亦達1.1倍。內地專才及高淨值人士視香港為資產配置及自住、子女留學的主要據點,加上「供平過租」等情況日益普及,預期相關需求將持續在2026年支撐樓市。

新界北區及九龍啟德 2026年新盤供應「重鎮」

馬泰陽總結,展望2026年,樓市4大需求動力全面起動,包括換樓客、上車客、豪宅客及內地客,各自有其支持入市的因素。加上樓價已見觸底回升,香港人買樓「寧買當頭起」,相信換樓市場將接力後上,因此特別看好中高價物業「追落後」並跑贏大市。

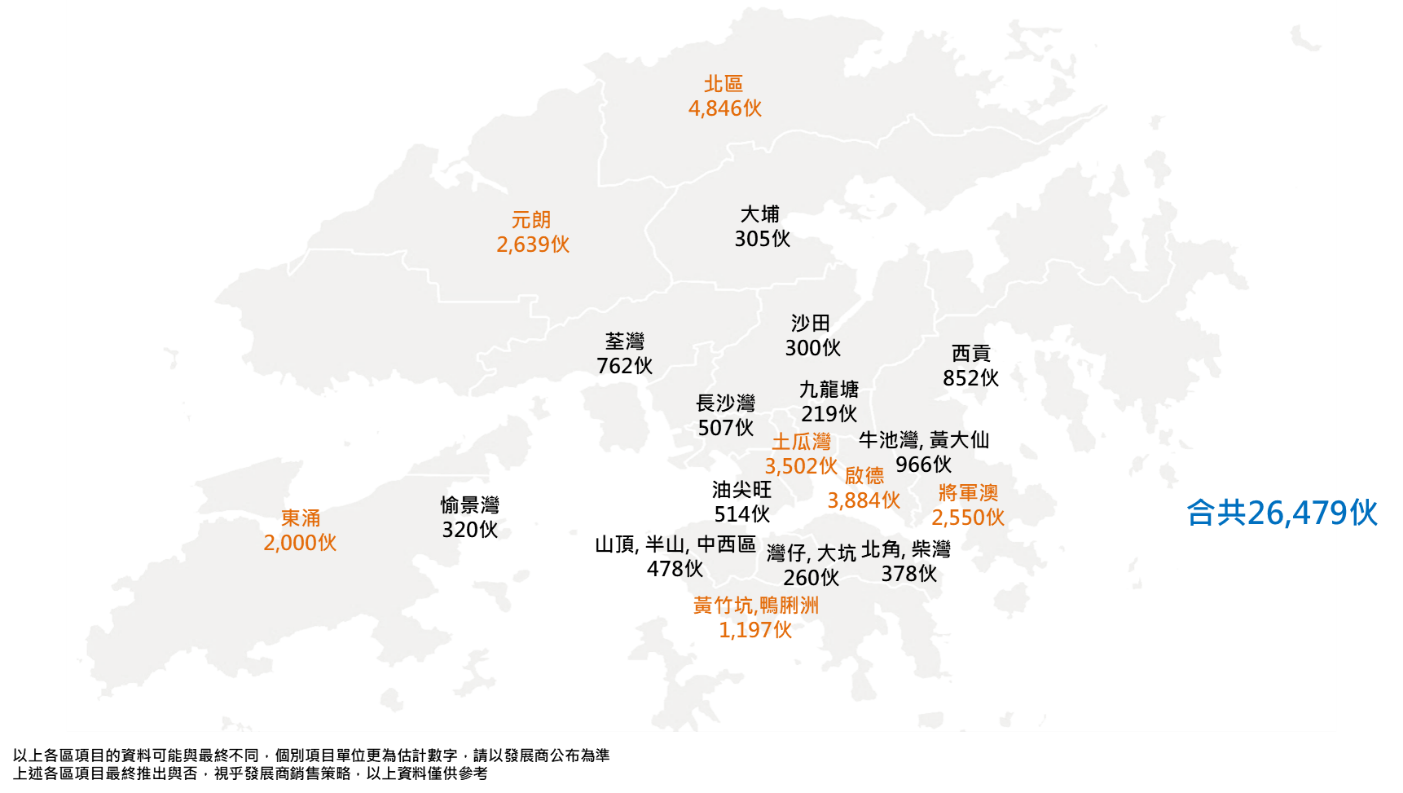

明年新盤市場方面,市場預期全港多個地區將有新盤供應陸續登場,其中以九龍區供應最多,包括備受內地客鍾愛的啟德區約3,884伙、土瓜灣約3,502伙及將軍澳區約2,550伙,合計近1萬伙,勢成明年區內新盤供應「重鎮」;至於新界區潛在新盤供應亦「不遑多讓」,其中北區有約4,846伙、元朗約2,639伙及東涌約2,000伙等;至於港島區的黃竹坑及鴨脷洲有約1,197伙的新盤儲備,3區合計超過2.6萬伙,為市場提供多元選擇(見圖四);惟各項目會否於明年推出,要視乎發展商銷售策略,至於待批預售項目更要視乎獲批進度,而根據過往經驗,每年實際登場的單位明顯為少。

唯一大型代理分行規模及人手齊現「正增長」看好後市續擴充增兵

馬泰陽又指出,美聯的發展策略從來是「領著市場走」,憑藉累積逾半世紀的樓市數據分析及前瞻市況,制訂靈活的發展部署,2025年,美聯看準樓市起飛的機會率先擴充,美聯是唯一大型代理,全年分行規模及人手均出現「正增長」。2026年集團睇好後市,繼續增兵擴充,正在尋覓靚舖,加人加行,爭取更大市場份額。

圖四:2026年潛在新盤供應分布

馬泰陽預期,整體樓市在減息效應、財富效應、經濟增長、政策利好、租金上漲及庫存量減等6大利好樓市因素帶動下,預期2026年樓市延續向好,進一步「量價齊升」,明年樓價有望承接今年反彈趨勢,全年再升約10%至15%;一手成交將按年升約5%至2.1萬宗水平,再創紀錄新高;全年二手成交則估計將錄得約5萬宗的5年高位,按年升約9%左右,帶動全年一、二手合計住宅成交量錄得約7.1萬宗,將是有紀錄以來首次連續四年上升。