今日(17日),行政長官李家超發表的最新一份《施政報告》中,公佈了三項重大的教育政策調整,預計將為香港住宅市場注入動力。美聯物業為您剖析,這股由「教育置業」驅動的新浪潮將如何影響市場。

施政報告2025|非本地生政策調整

- 直資中學非本地生擴招: 允許直接資助計劃(DSS)的中學申請增加班級數目及學生總數,以錄取更多非本地學生。這是首次在基礎教育層面系統性地擴大非本地生源。

- 大學本科學額上限提升: 將各大學招收非本地生的學額上限,由現時相當於本地學額數目的40%,提升至50%。

- 研究院超收學額上限提升: 將研究院課程的超額收生上限,由100%增加至120%。

教育政策優化為香港引入了持續、穩定的高質素家庭單位,其影響將同時提振租賃市場與買賣市場。

非本地生需求大轉變|從「學生宿位」到「家庭住宅」

過去,非本地生來港升學主要影響大學附近的小型單位或學生宿舍租賃。然而,這次政策的核心轉變在於基礎教育層面的擴招。

來港就讀中學學童,特別是低年級學生,極大機會需要至少一位家長陪同,甚至整個家庭一同遷徙來港。這意味著市場需求的核心,將從過去的「個人宿位」,轉向適合家庭居住的兩房至四房住宅單位。這是一次需求性質的根本性升級,將為市場帶來更穩固、更具消費力的承接群體。此一轉變將導致香港住宅市場的需求結構,從過往主要針對學生宿舍或小型租盤,顯著轉向適合家庭居住的兩房至四房住宅單位。這是一種需求性質上的根本性變化。

政策調整預計將催生或擴大以下三類住宅需求群體:

- A類群體(高淨值陪讀家庭): 這是由直資中學擴招政策直接催生的群體。他們通常具備較高的經濟實力,在選擇居所時,會優先考慮鄰近學校的傳統名校網區域,並對社區環境、安全及配套設施有較高要求。此群體將同時對高端租賃及買賣市場構成直接影響。

- B類群體(高等教育階段的家庭支援): 大學學額的增加,將吸引更多家庭背景較優越的非本地生。其中一部分家庭可能選擇在大學附近為子女租賃或購置私人住宅,以提供更舒適的居住環境。此舉將為鄰近大學的住宅區帶來新的租賃和銷售需求,目標主要為中小型優質單位。

- C類群體(未來本地置業剛需): 擴招政策下,更多非本地生畢業後可通過「非本地畢業生留港/回港就業安排」(IANG)留港工作。這批高學歷、高收入潛力的年輕專才,將在未來3至7年內逐步轉化為香港住宅市場的新增首次置業及換樓需求,為市場提供一個可持續的人才及需求儲備。

非本地生租賃與買賣|兩大市場的連鎖反應分析

1. 租賃市場:即時反應,租金支持力強

租賃市場將最先感受到政策的暖意。隨著新學年臨近,來自「高淨值陪讀家庭」及「高等教育家庭支援」的需求將集中釋放。

- 空置率下降: 傳統名校網及大學周邊的優質住宅,特別是兩房及三房單位,空置率預計將顯著下降。

- 租金支持力強: 新增的龐大需求,將為這些特定區域的租金提供強有力支持,保養得宜、設施齊備的單位租金增長潛力尤其突出。

2. 買賣市場:中長期效應,穩固樓價根基

買賣市場的反應雖較慢,但影響將更為深遠。

- 提供穩固價格支撐: 「教育置業」的需求目的性強,不易受短期經濟波動影響,屬於穩定性極高的「真剛需」。這股力量能為樓市,特別是特定板塊的樓價,提供一個堅實的底部支撐。

- 激活市場流轉: 陪讀家庭「由租轉買」,將為市場注入新資金。而售出名校網物業的本地業主,亦會成為市場上新的購買力,啟動新一輪的換樓鏈,全面提升市場的流動性。

- 資產價值分化: 長遠來看,具備「優質校網」或「鄰近大學」雙重屬性的物業,其資產價值有望跑贏大市,在市場調整期更具抗跌力,上升期更具增值潛力。

非本地生人數激增,宿位短缺成租金「最強催化劑」

要理解未來租務市場的潛力,必須先看懂以下幾組關鍵數據:

- 學生人數爆炸性增長:

- 在港修讀經本地評審全日制專上課程的非本地學生數目,已由2022/23學年的54,500人,顯著增至2024/25學年的79,300人。

- 隨著大學學額上限放寬至50%,我們預計非本地學生總數將進一步增加至超過100,000人。單計學士學位課程,至2029/30學年,非本地生將較2024/25學年增加近20,000人。

- 宿位供應嚴重不足:

- 按政府最新數據,2024/25學年的宿舍單位總數僅約44,000個。即使計及未來所有發展項目,宿位也僅增至約55,000個。

- 這意味著,單計非本地學生的宿位短缺已超過45,000個!若再計及本地學生的需求,實際短缺情況只會更為嚴峻。

雖然政府提出「城中學舍計劃」以增加長遠宿位供應,但短期內供不應求的局面已成定局。大量無法入住學校宿舍的學生,必然會湧入私人住宅租務市場,形成一股強勁且持續的需求。

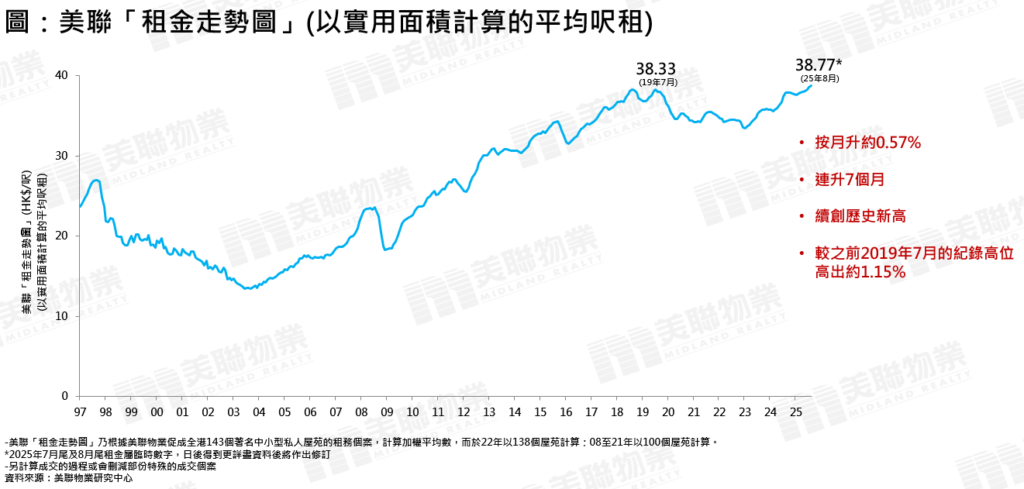

租金走勢驗證:已創歷史新高,未來升勢更凌厲!

這股強勁需求已在租金上得到清晰反映。根據美聯「租金走勢圖」顯示:

- 已創歷史新高: 租金指數已於今年7月創出歷史新高,超越2019年7月的高位。

- 兩年升幅顯著: 過去24個月(自2023年8月起),租金走勢圖已錄得約8.9%的升幅。

基於學生人數將持續增長,我們大膽預測:未來24個月,全港住宅租金有望再上升10-15%,續創歷史新高!

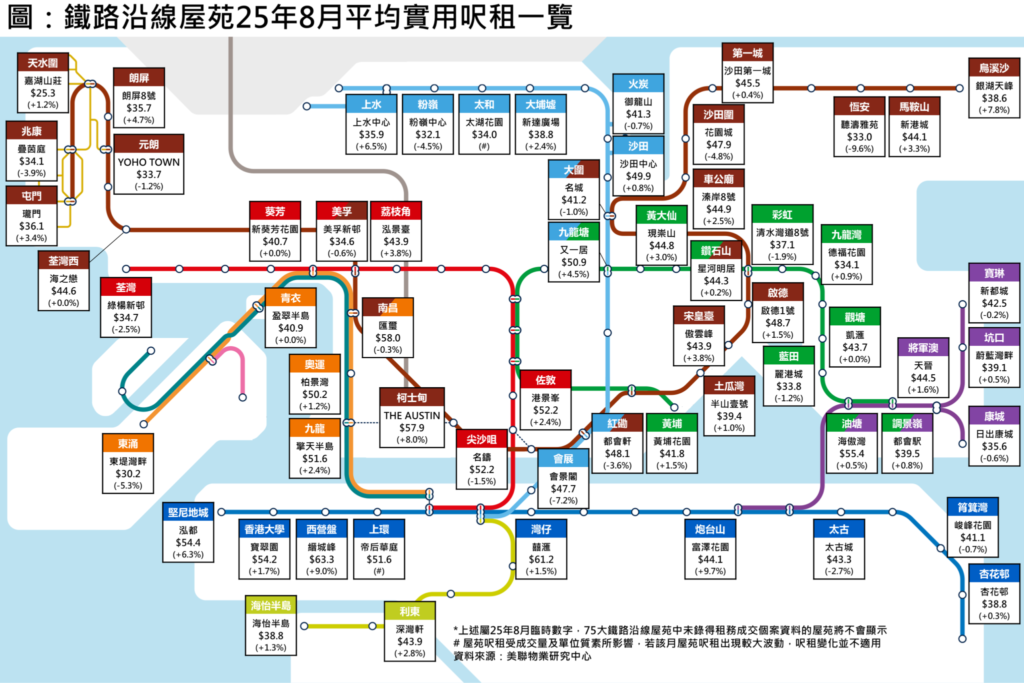

熱門留學生租賃區租金升幅跑贏大市

數據顯示,位於熱門留學生租住地區的屋苑,其租金升幅已明顯「跑贏大市」。以下是過去兩年(2023年8月至2025年8月)部分屋苑的驚人呎租升幅:

- 沙田/火炭區 (鄰近中文大學):

- 星凱.堤岸:呎租升幅高達 +25.3%

- 好運中心:呎租升幅約 +17.4%

- 將軍澳區 (鄰近科技大學):

- 日出康城 LP6:呎租升幅約 +20.2%

- 峻瀅:呎租升幅約 +15.2%

- 海茵莊園:呎租升幅約 +12.6%

- 紅磡區 (鄰近理工大學):

- 半島豪庭:呎租升幅約 +17.8%

- 西營盤區 (鄰近香港大學):

- 翰林峰:呎租升幅約 +13.9%

- 縉城峰:呎租升幅約 +12.8%

- 大埔區 (鄰近教育大學/中文大學):

- 新峰花園:呎租升幅約 +18.1%

非本地生租賃與買賣|哪些區域及物業將率先受惠?

第一梯隊(核心影響區)

- 區域: 九龍塘(41校網)、何文田(34校網)、中西區(11、12校網)

- 原因: 香港頂尖直資及私立中小學的集中地,將直接承接A類「高淨值陪讀家庭」的強勁需求。

- 焦點物業: 區內的兩房至四房中大型優質單位。

第二梯隊(次級影響區)

- 區域: 港島南區、沙田、大埔、西貢及清水灣

- 原因: 匯聚港大、中大、科大等主要學府,同時亦有多所著名國際學校及直資學校,將同時吸引A類及B類群體。

- 焦點物業: 鄰近大學的中小型單位,以及區內適合家庭居住的中大型屋苑。

您是否也想為子女的未來教育鋪路,同時實現資產的保值增值?

立即聯絡美聯物業的專業顧問團隊! 我們憑藉扎根社區的深厚經驗和全面的市場數據,能為您精準鎖定最具潛力的校網區及大學區物業,提供從選盤、議價到交易的一站式尊貴服務。立即致電或親臨分行,讓我們助您搶佔先機!

免責聲明

本文內容僅供參考,並不構成任何專業意見、投資建議或要約。美聯物業雖力求資料準確,但對其完整性及時效性不作任何保證。文中所述之觀點及預測均基於特定假設,實際市況可能存在差異。讀者在作出任何物業決定前,應自行評估風險並尋求獨立專業意見。任何因依賴本文內容而導致的損失,美聯物業概不負責。版權所有,不得轉載。