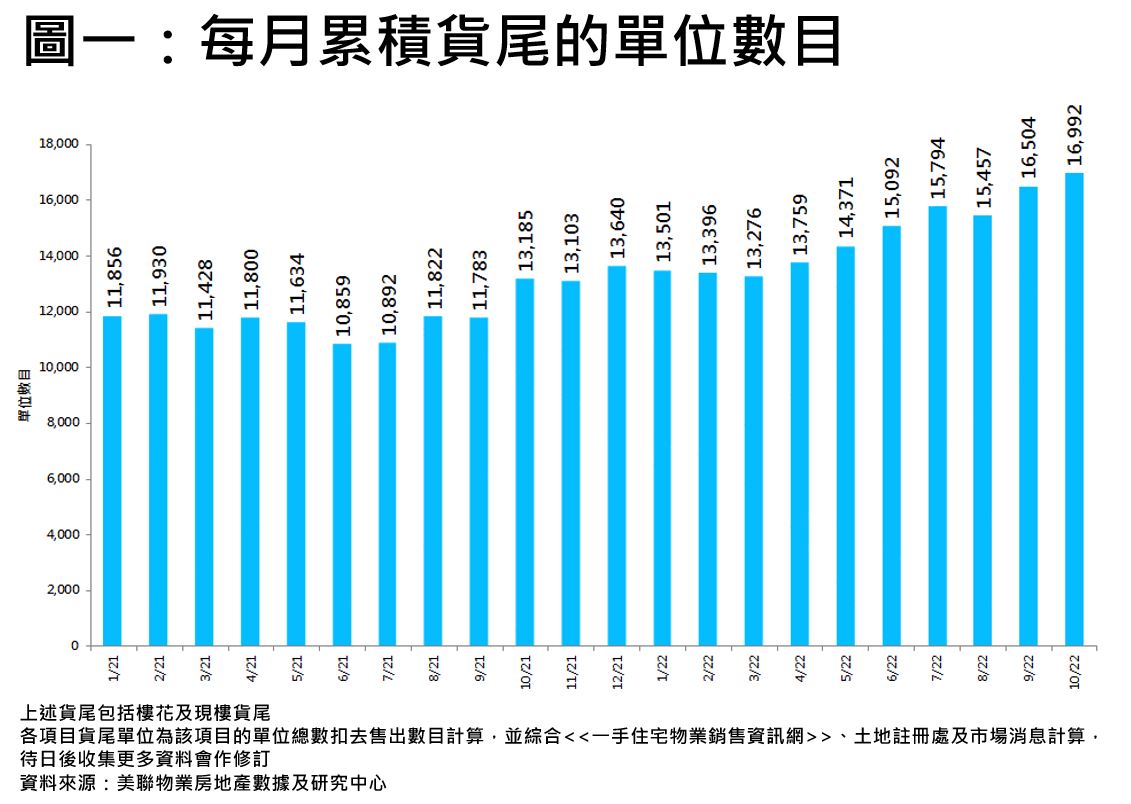

美聯物業房地產數據及研究中心資料顯示,10月累積貨尾量(包括樓花及現樓)錄約16,992個單位,較9月約16,504伙進一步上升約3%(見圖一)。上月《施政報告》公布前,市場觀望氣氛濃厚,待《施政報告》後新盤才陸續推出;惟新盤銷售量難以收復失地,上月一手不足400宗,按月急挫4成,創7個月新低,並導致累積貨尾量進一步攀升。

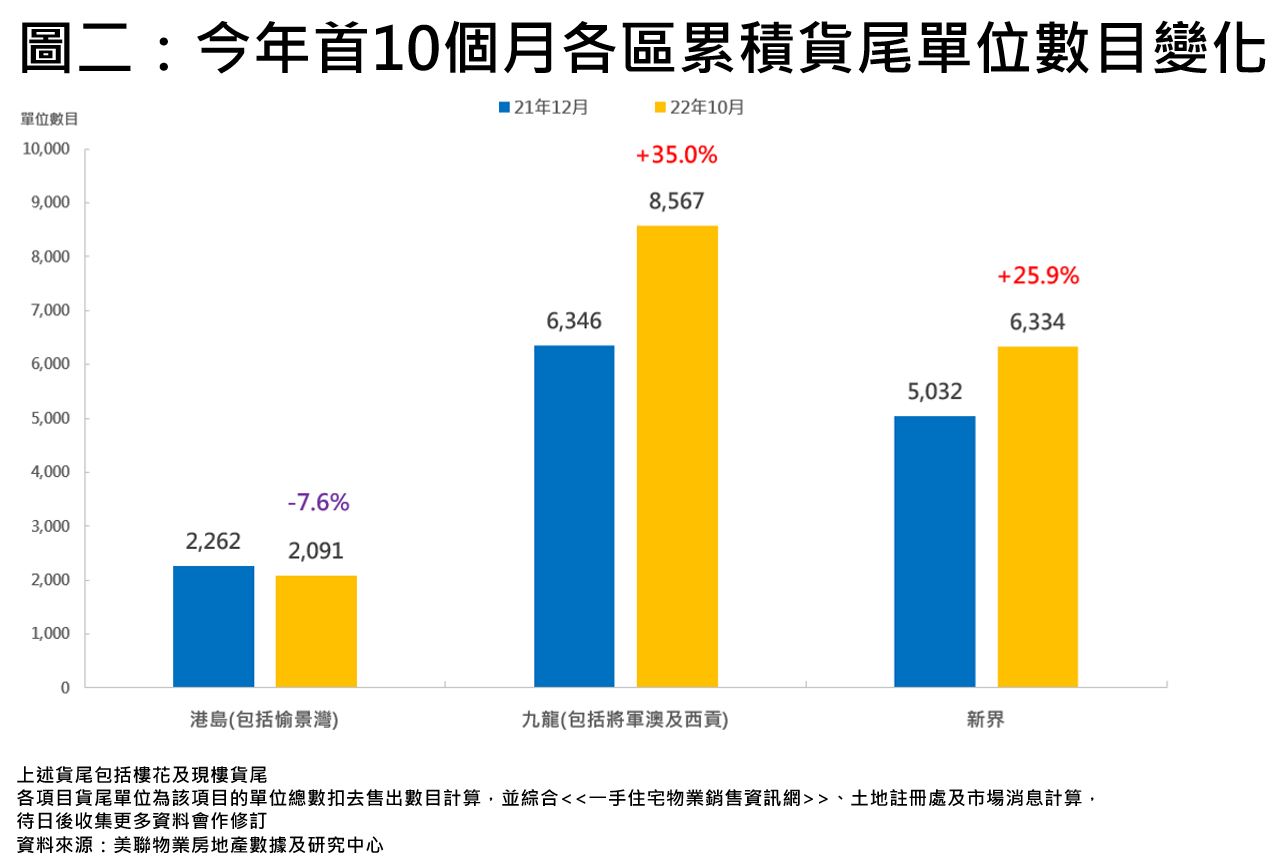

若以港島、九龍、新界區3區貨尾劃分,九龍區(包括將軍澳及西貢)方面,貨尾無論數量抑或年內增長均是3區之中最大,10月該區貨尾量錄8,567伙,較去年底大幅增加約35%(見圖二)。由於年內九龍區有不少全新盤登場,當中更涉及中上價物業,銷售步伐相對慢熱,導致貨尾顯著上升(見圖二)。

新界區方面,最新10月貨尾錄6,334伙,與去年底相比,該區貨尾亦上升約25.9%。值得留意,雖然今年新界區推盤量比起九龍更多,但區內有項目以低市價推出,銷售量不俗,因此該區貨尾雖然增加,但升幅明顯較九龍區低(見圖二)。

反觀,港島區(包括愉景灣)為唯一貨尾減少的地區。主要是因為港島區今年缺乏大型全新盤登場,一手以吸納貨尾單位為主,因此貨尾單位由去年底2,262伙減少至今年10月2,091個,減少約7.6%(見圖二)。

延伸閱讀:

入市備忘

按揭資訊

高成數按揭 | 林鄭Plan 2.0 | 按揭專家

最新動態

賣樓錦囊

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。