不少年輕人都渴望搬出去過獨立生活,但作為職場新鮮人,收入、積蓄不多,離家租樓住負擔得來嗎?今集主角阿倫月入只得1.8萬,扣除家用生活捉襟見肘,卻打算搬出去和朋友合租,這個目標有可能達成嗎?

個案簡介

主角:阿倫(26歲)

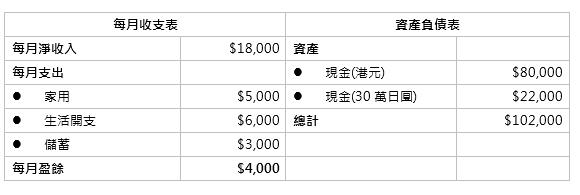

職業:售貨員

月入:1.8萬元(已扣強積金)

理財目標:

(1)自問沒有能力上車,儲蓄不多,可投資的項目亦不多,除了繼續儲蓄,還有甚麼類型的投資可考慮?

(2)希望兩年內能儲到30萬元,搬出去和朋友合租,過獨立生活

其實阿倫無需擔心沒有適合的投資項目,最重要是本身能否身體力行,並可維持穩定的收支模式。以目前的收支情況來說,可以月供策略起動,利用平均成本法減低風險,並可以最低成本投資。至於是月供甚麼?最簡單是股票或基金,以月供股票而言,需留意未必所有股票能月供,亦若只供一、兩隻股票(因為月供每隻股票均設有最低消費 – 普遍是每隻1,000元),或會承受單一投資的風險;若考慮基金,可選擇地區性甚或環球股票基金,雖然也有最低消費,但基金內已有上百隻股票/債劵,較能有效管理風險,不過請留意基金是較適合長線投資。

另外阿倫希望兩年後能嘗試獨立,財政上甚有難度:

- 阿倫擁有逾兩萬港元等值的日元,是否很喜愛去日本旅行呢?觀乎現時日本的消費水平,一星期旅行經費或需2萬元甚或以上啊!所以花費在旅行上,每年動輙要約4萬元,換句話說,現時的每月4,000元盈餘,很大可能已用在旅行上,再沒太多資金可調動,餘下來的便是那3,000元的每月儲蓄及8萬元的現有積蓄了。

- 就算將這些儲蓄全部投資,兩年後或只能滾存至約18萬元(假設平均9%年回報),離阿倫的30萬元目標仍有不少距離!當然也不建議把所有儲蓄用作投資,因完全沒有緩衝資金作安全網(普遍是6個月的支出 – 不計算儲蓄部分也要6萬多元),心理上並不踏實,亦容易做出錯誤決定。

- 因資產額和目標額有距離,若維持計劃獨立生活,那14個月後便會用盡手上資金,若在獨立生活期間仍能維持每月3,000元的儲蓄,或可再支撐多3個月,之後便甚麼錢也沒有了!

對阿倫有幾個忠告:

(1)有否探討獨立生活期間將要付多少家用?不是建議要扣減甚至不付家用,只是希望帶出要實行任何計劃時,應以不損害其他人的利益 – 例如供養父母 – 為大前提,請和家人充分溝通日後的家用安排;

(2)在實行「獨立生活計劃」後,所有積蓄將完全花盡,那時已30歲,連基本緩衝的儲蓄也沒有,雖說可得到獨立處理問題的寶貴經驗,但也失去為自己累積財富的黃金機會,孰優孰劣不能一概而論,希望阿倫作多角度的慎重考慮;

(3)在這兩年儲蓄丶資產增值的重要時刻,亦可考慮調整外遊的次數丶地點丶長短丶預算等,以增強本身的財政實力。

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。