8月25日下午中國人民銀行發佈公告宣佈:從10月8日起新發放的個人住房貸款定價基準從貸款基準利率轉換為LPR也就是貸款基礎利率。

根據規則,按最近一個月(8月20日)LPR計算,10月8日後新發放的住房個貸,首套房的利率不低於4.85%,二套房不低於5.45%,差不多是香港按揭利率的2倍。除此之外,兩地買樓還有哪些不同呢?

1、貸款按揭大不同

——香港房貸利率約2%,比內地便宜一半

香港一向以低利率吸引了不少投資者,即使今年部分銀行上調了最優惠利率(P),仍然相較內地來說低很多,因此,投資香港房產對內地人來說成本還是相對較小,那麼如何在香港做購房按揭呢?

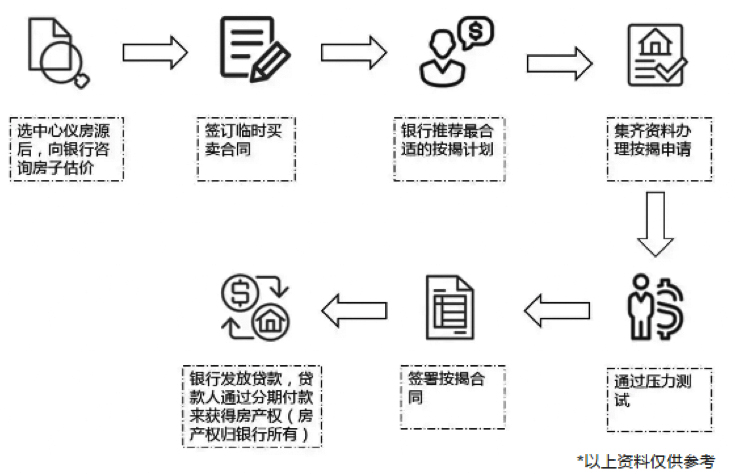

- 香港購房貸款基本流程

選擇好自己喜歡的房屋後,就可以拿著房產證去跟銀行申請按揭貸款了。目前,全國首套房貸利率和二套房貸利率分別約為5%至6%,而香港的房貸實際按揭利率僅為2%多的水準,比國內的房貸利率便宜接近一半。

香港銀行提供的按揭計劃主要分為兩大類別,分別為:以銀行同業拆息(HIBOR)作基準的“H按”及最優息利率的“P按”。當香港市場資金充裕時,H按的開支一般都會較P按低,即用H按供房會比使用P按省錢。當然,H按的息率會受市場不安定因素而出現波幅,P按就相對平穩,即使加息也是緩慢上升。

- 房貸額度計算

跟內地購房貸款的情況類似,雖然能跟銀行貸款,但也不能借100%。而在香港申請房貸,主要分為兩類,一是以收入為基礎,二是以資產水準為基礎。

1、以收入為基礎

在香港,如果貸款人的主要收入並非來自香港,最多只可以借房價的50%,如果是一千萬以上的房產,則最多只能借40%。反過來說,購房必須先準備最少50%的首付。不過要留意的是,申請人在申請按揭時需要保證無其他房貸或擔保,如果有的話,按揭貸款額度需要再被調低一成。

2、以資產水準為基礎

如果貸款人沒有收入或沒辦法提供收入證明,可以考慮改以資產值向銀行申請貸款。但是按揭額度最高只有房價的40%,而且要肯定自己在申請按揭時沒有就其他按揭房屋作出借貸或擔保,否則,按揭貸款額度需要再被調低一成至30%。

2、房屋公攤怎麼算?

——香港取消“公攤”,計算實用面積

內地的房價,都是包含公攤面積的。而2012年12月,香港官方要求從2013年開始實行住宅物業銷售新規,二手房銷售先行提供“實用面積”。當年4月,《一手住宅物業銷售條例》開始實施,新房只能用實用面積來標準面積,以“每平方呎/平方米”來表示售價。尤其是對於新房,不按照“實用面積”標注,還可能吃上官司,被罰款100-500萬港幣,判處3-7年監禁。

對二手房,香港地產代理監管局強制要求,仲介銷售過程中向二手房購房者分別提供以“套內面積”和“建築面積”計價的雙份售價資料。特區差餉物業估價署還準備了全港所有經評估的二手房“套內面積”資料,供公眾查閱。新房計價標準逐步傳導到二手房領域。

3、租金回報

——香港租金回報較高,領先北上廣深

據《2018全球城市租金回報率》統計,香港的租金穩中有回升,達到2.3%左右。

而比較北上廣的租金回報率則僅僅在1.41%-1.74%之間,與香港租金回報率有一定差距。雖然香港租金回報率近三年呈探底回升態勢,相比國內一線城市仍舊有優勢。所以在香港買房,如果按揭得當,實現以租養供是完全有可能的,就等於租客來幫你供房,這也是為什麼香港人喜歡“藏富於樓”的原因了。

4、產權不同

——香港房屋產權是永久的嗎?

而在國內,住宅物業一般擁有70年產權,公寓一般50年產權。而香港房子產權理論上是永久的,50年以上的老樓,政府會強制讓業主維修。但是每個單位的地皮是向政府“租”借過來的,每年要向政府交地租。

房屋產權由房屋所有權和土地使用權兩部分組成,房屋所有權的期限為永久,而土地使用權根據有關法規為40、50年或70年不等,屆滿自動續期,續費按當時的1%-10%來增收。買香港的房子,最重要是要到地政署“查冊”就是查房子的過去及現在,上面清楚注明房子的政府租約。

5、一手房VS二手房

—— 二手房和新房一樣受歡迎

在內地,大家一般更偏愛新房,一來新房一般在新區,價格相對低一些,未來升值空間更大。二來內地的二手房建造時間久遠,保養不妥當,品質問題不少。同時,有些舊樓沒有電梯,出入不方便。這就造成大多數內地人偏向購買新房。

但是在香港,二手房和新房一樣受歡迎。香港的二手房除了供應數量比一手多,遍佈全港各區,其單位面積及地理位置亦有優勢。一般來說,二手房樓齡越大,單位實用率越高,而且其總單位面積也會較大。如60年代發展的美孚新村、70年代的太古城、80年代的紅磡黃埔花園等,單位實用率均超過八成,是香港二手房經典的樓盤代表。這些二手房建成多年,社區經過多年發展,無論街市、交通、康娛設施都比較齊全。即使近年來一手市場不乏新落成的豪宅樓盤,二手房還是有不少的捧場客。

另一方面,購買二手房最大的好處就是可以即買即住,有現成的單位可以看房,無需等樓盤建成後才有得看。若買家認真做足功課,還有可能找到低於市價的筍盤。買入後經過悉心的裝修和增值,過多幾年更可能以高於買入價轉手售出,以賺取差價。不考慮轉售的買家,也可以考慮出租單位,平均都有3%上的回報(如果懂得議價和為房屋增值,更可做到4%甚至6%以上),為自己增加每月的被動收入。

當然,計畫購買二手房的買家,入市前記得要親自視察單位,留意樓齡和房屋品質,以免因房屋太舊而影響銀行審批按揭,亦可確保單位的景觀符合自己的要求。不過,由於二手房始終有人居住過,買家亦有可能承擔一定的風險和變數,如業權、樓契、維修保養等問題。因此,在購買前一定要檢查清楚單位狀況,切記做好查冊,可以讓專業的地產代理幫忙提供單位的土地註冊處資料,瞭解業主及單位的背景,萬一單位有問題,如發生過命案等,買家可及時發現終止交易,以免收樓後才發現被坑!

通過香港與內地買房不同點的對比,香港在房貸利率、租金回報方面都有優勢,如果你想瞭解更多,不妨向我們的專業持牌客服做線上諮詢,定會給你詳細的解答。

微信掃碼關注【美聯物業香港】微信號

解鎖更多香港樓市情報!

微信號:melian_hk