-200x131.jpg)

過去十多年香港樓價不斷上升,納米樓成為發展商起樓的大趨勢,菁雋、薈晴、AVA、尚譽、環海.東岸是納米樓的經典例子。近日二手樓升溫帶動個別納米樓出現轉勢,其中菁雋更出現高價成交。不過納米樓申請按揭較一般二手樓複雜,今次為大家拆解納米樓按揭細節,包括按揭成數、壓力測試及估價等事宜。

甚麼是納米樓?

納米樓是指極小的住宅單位,通常是指實用面積200呎以下,其中屯門菁雋單位最細面積只有128平方呎,成為全港最細的住宅單位。納米樓通常以開方式單位設計,廚房、睡覺及生活空間位處於同一空間,部份單位設有迷你露台,如想增加活動空間,便要在室內設計增加心思。

為甚麼會出現納米樓?

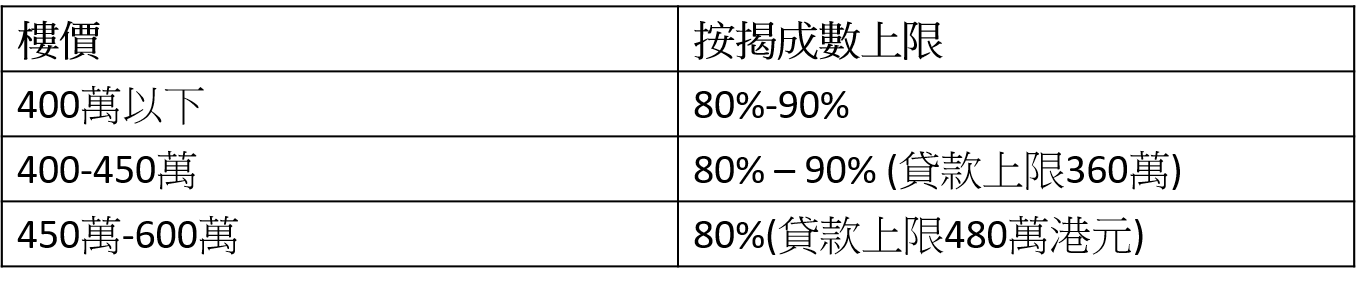

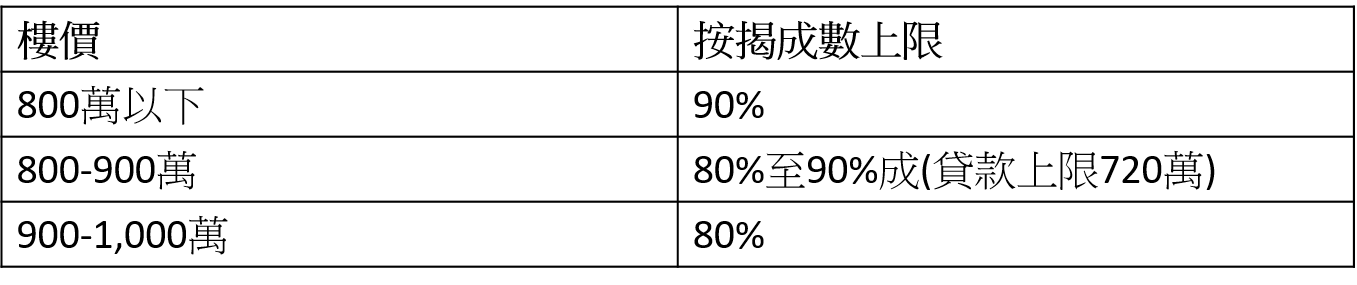

在政府2019年宣佈放寬按揭保險措施前,按揭保險只適用於600萬以下的單位,樓價400萬以下最高按揭成數九成,400至450萬按揭成數最高八至九成(貸款上限360萬),450萬至600萬最高八成。由於面積較大的單位樓價通常也愈高,對於缺乏充裕首期或入息的人士難以上車,因此樓價400萬以下、面積較細的單位的新盤便應運而生,資金或月入不足人士也能用按揭保險置業,2、30萬便可以上車。不過,2019年政府放寬按揭保險,九成按揭由原本只有400萬大增至800萬,增加置業人士的借貸力,納米樓的供應才有調整。

納米樓價錢:

由於納米樓面積較細,單位樓價相對較為便宜,一般為400萬以下,但如果計算平均呎價,每呎通常達$18,000以上。

納米樓基本按揭成數:

如果單位屬於自用,納米樓的按揭成數與一般二手樓一樣,列表如下:

納米樓樓花按揭成數:

納米樓二手樓按揭成數:

如果打算買入納米樓單位作出租之用,最高按揭成數為五成,不能申請按揭保險。不過單位的租金收入可計入壓力測試,如果連租約單位可計算租金的七成,如果打算把物業放租,亦可以把擬租金收入的六成計算入壓力測試。

納米樓按揭注意事項:

1. 納米樓現樓:現時並非每間銀行都會做納米樓按揭,如果只找相熟的銀行有機會會摸門釘,如果覺得逐間查問比較麻煩,可以直接詢問按揭轉介公司,便能好快知道哪一間銀行會提供納米樓按揭貸款。

2. 納米樓樓花:個別銀行會根據發展商而決定會否批出按揭,如果項目為大型發展商,銀行會較願意批出按揭,所以買入單位前,最好向按揭轉介公司或銀行了解清楚。

3. 按揭利率及現金回贈:按揭計劃會因應按揭貸款額高低出現調節,通常按揭貸款額愈高,按揭計劃會愈優惠,由於納米樓的貸款額一般較低,可獲取的按揭計劃會較為保守,現金回贈也相對較低。

納米樓按揭計算人齡、樓齡:

銀行批核納米樓按揭與二手樓按揭一樣,需要計算借款人的年齡及物業的樓齡決定最長還款期,兩者通常均以「75減」計算。如果借款人年屆45歲以上,或者物業樓齡達45年以上,最長還款期便有機會不足30年。

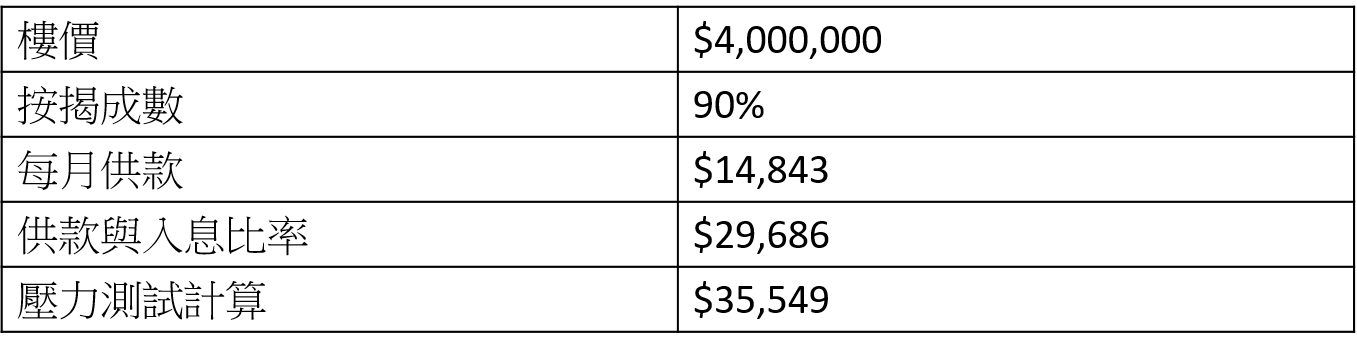

供款與入息比率及壓力測試:

納米樓按揭和一般二手樓按揭一樣,按揭申請人需要進行壓力測試,即按揭利率上升3%後,每月收入不得高於月薪60%。例如納米樓單位為400萬,申請九成按揭,貸款額為360萬,以H按封頂息率2.5%及還款期30年計算,每月供款約為$21,330,壓力測試要求為$35,549。

(以封頂息率2.5%、還款期30年、按揭保費加借入內計算,例子只供參考)

(以封頂息率2.5%、還款期30年、按揭保費加借入內計算,例子只供參考)

納米樓估價:

由於納米樓通常為單幢樓,成交較為疏落,銀行的估價通常較為保守,如果估價與成交價相差太遠,有需要支付額外首期。

客服熱線:2311-1200