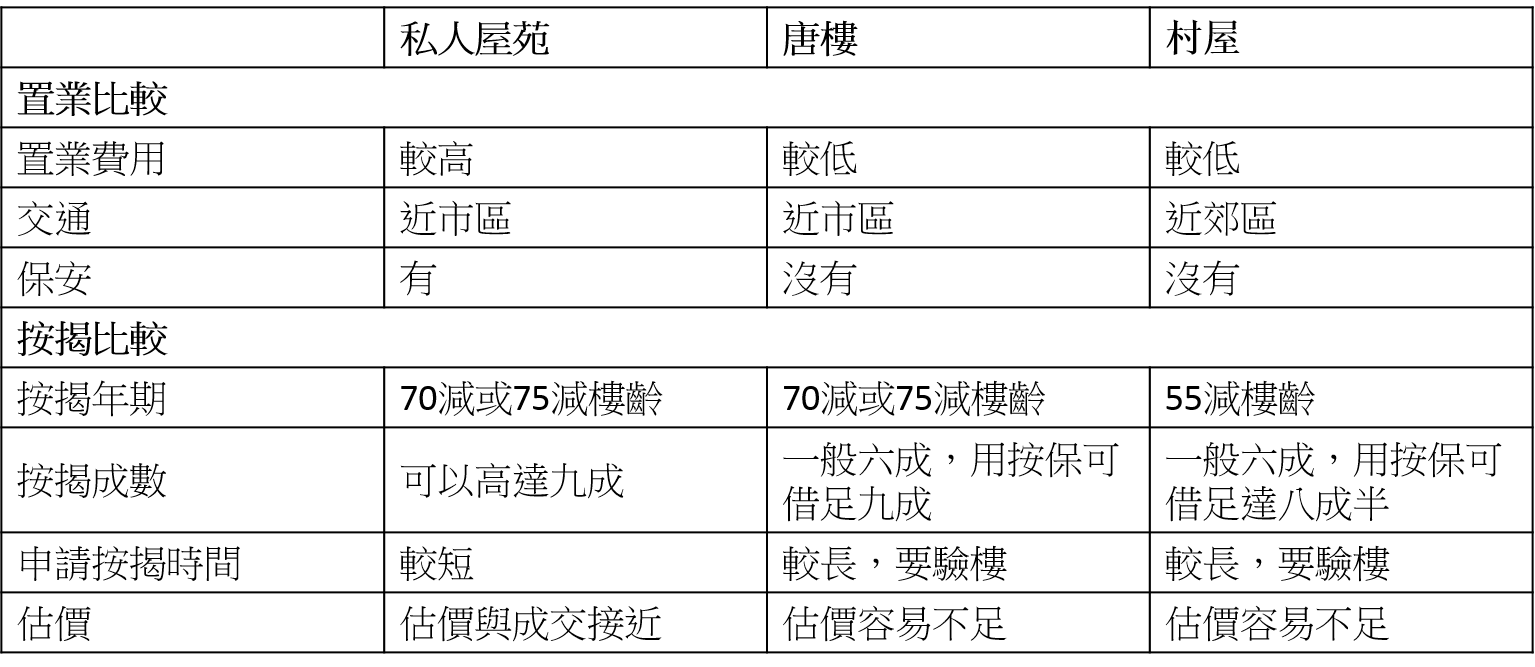

唐樓及村屋的入場費較低,二百多萬便能入市,加上新按揭保險出台後,兩種物業同樣受惠,故吸引不少准買房者的目光。不過,唐樓或村屋承造按揭難度會比一般私人屋苑高,今次與大家分享兩者分別。

唐樓、村屋的優點及缺點

唐樓樓高最多8層,雖然沒有升降機,但單位間隔實用,部份間隔更設有騎樓。然而由於樓齡較舊,需面對單位及大廈失修的問題。

村屋空氣清新及擁有較大私人空間,部份更有配備車位及泳池等,適合渴望休閒生活的置業人士居住,不過位置大多集中在較偏遠的新界地區,對駕車人士來說更方面。

最長供款年期

唐樓樓齡通常在40、50年以上,按揭最長供款年期雖然名義上最多是30年,但由於大部份銀行只會提供「70減」或「75減」作為最高的按揭年期。假設該唐樓樓齡已有50年,其按揭年期最多只能供款20年(70-50年)或25年(75-50年)。村屋的按揭供款年期亦較為嚴謹,通常以「55減」作為最高按揭年期,假設該村屋樓齡30年,最長供款年期便是25年(55-30年)。

可以做高成數按揭

唐樓一般能承造六成按揭,申請按揭保險可承造高達九成按揭。如果樓齡屬於50年以下位於熱門地區的唐樓,批出高成數按揭機會較高,但如果唐樓質素欠佳或環境衛生質素惡劣,則會扣減按揭成數。村屋按揭一般可造五、六成,如果使用按保計劃,最高可借貸八成半。不過村屋涉及多項僭建,銀行態度會比較保守。

小心估價不足

由於唐樓成交量較少,業主的放售價若與上一次的成交價相差較大,銀行缺乏參考指標,則有可能出現估價不足。另外,唐樓的質素如位置、坐向、發展等均會影響最終估價。村屋與唐樓情況類似,由於欠缺成交參考,銀行估價同樣相對保守,如果希望估價接近成交價,可以選擇較具規模的屋苑式村屋,以及一次過向不同銀行申請按揭,以獲取最貼近成交價的估價。

唐樓村屋都需驗樓

不論唐樓或村屋,申請按揭時銀行要求驗樓的機會比普通私人屋苑高,買入前必須查清楚有否涉及違規的情況。唐樓最常見的問題是僭建或劏房,例如平台常有簷篷或加建,估價行會計算還原費用,如果涉及金額不大,或者劏房如果不涉及結構性改動,問題就不大。

如果買入的唐樓連租約,為了方便驗樓,簽署臨時買賣合約時記得附帶可以入屋驗樓的要求。村屋買入前亦要小心僭建物,估價行會根據狀況評估還原費用,並在樓價中扣減,導致最終貸款額降低。

申請時間較長

由於唐樓及村屋都需要驗樓,按揭審批時間會比較長,村屋更需要測量師研究圖則,建議要求至少兩個月以上的成交期。另外,提醒各位買家要預留額外資金,如果銀行最後批出的貸款額不似預期,可以先選擇「Full pay」買入單位,之後再申請按揭,當銀行見到買家資金實力雄厚,批出按揭的機會便會大增。

私人屋苑VS唐樓VS村屋置業及按揭比較:

*每個物業情況不同,以上只反映一般情況。