按揭保險保費支付方法有三種,第一種是一次過繳付,第二種則是逐年繳付,第三種是向銀行加借,並一次過繳付保費。相信不少供樓人士,都未必清楚三種保費支付的分別之處,因此今次會同大家分析,三種支付方式的分別。

按保的收費

不論是一次性支付或是每年支付,按揭成數愈高以及供款年期愈長,按揭保的收費都會愈高。詳細的保費比率,與供款年期和按揭成數關係,可以到按揭證券公司的網站瀏覽。同時買家要留意,保費比率分為四種,表一、表二為原有按保計劃收費表,可造高成數按揭的樓價上限為600萬元,表三、表四則為新按保計劃收費表,可造高成數按揭的樓價上限為1,000萬元。

一次性支付提供贖按退保費

先討論一次過支付按保費的特性,當支付保費後,如3年內贖按,可以退還部分保費。首年內贖按可退還40%保費;第二年內可退還25%保費; 第3年內可退還15%保費。至於3年後贖按則再沒有保費退回。

例如800萬物業,沒有按揭負擔的首置買家以申請最高9成按揭,

供款期為30,利率為浮息下,保費為銀行貸款的5%。即為800萬樓價9成720萬,之5%,36萬元。如在首年內贖按,即由9成按揭降為沒有按保下最高的6成按揭,可退還40%保費,即是14.4萬元,第二年內為9萬元,第三年內為5.4萬元。實際保費分別為21.6萬元、27萬元及30.6萬元。

向銀行加借再一次性支付

向銀行加借再一次性支付,即是將保費加入按揭貸款中,並攤分成按揭年期還款。例如,按揭貸款為30年,則是將保費亦攤分為30年還款。不過,銀行亦會計入利息,總保費會較高。

例如,800萬物業,9成按揭,供款30年,年利率為2.25厘下,向銀行加借保費,每月供款增加$1,377,全期總利息則增加約13.5萬元。

逐年支付保費

至於逐年繳付保費,首年的保費會較高,及後每年保費會相等,並一直到將按保提供的額外貸款完全償還為止。例如,銀行原借樓價800萬的6成,按保另外增加3成,業主如每年續保則要續至貸款減至原樓價800萬的6成至480萬元。以30年按揭,年利率2.25理計算,需要13至14年。

如何選擇繳付方式?

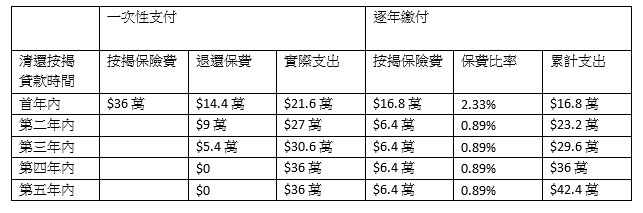

選擇那一種付款方法,視乎業主會否於短時間內贖按。假設樓價為800萬元,9成按揭, 還 款期為30年, 一次支付的按揭保費為額外3成貸款的5%。而每年繳付, 首年為額外3成貸款的2.33%,往後續保則為0.89%。

如圖所示,若業主在在4年內歸還按保的額外貸款,那逐年繳付的累計支出會比一次過繳付。 但若業主打算供款超過4年,選擇一次付清保費會較為合適。不過,要留意一般銀行會有提早還款的罰息期,如首年還款需要支付額外費用,以及交回現金回贈。