-200x131.jpg)

移民,由於異地文化差異甚大,父母未必會同行,選擇留在香港退休。子女準備移民可能需要支付大額開支,未必能給予父母足夠退休金,父母可以如何增加收入?如果擁有物業,父母可用安老按揭(俗稱「逆按揭」)增加收入直至百年歸老,而且毋須擔心「無咗層樓」。

安老按揭/逆按揭是甚麼?

安老按揭是指借款人把擁有的住宅物業作為抵押品,向銀行申請一次性或定期每月提取年金,應付生活開支,借款人為55歲以上便可以申請,除了私人住宅,未補地價的資助出售房屋如居屋、租置屋或綠置居均符合資格。安老按揭好處是業主毋須擔心「無咗層樓」留給子女,物業業主或遺產代理人可優先贖回物業。

至於借款人究竟能領取多少年金,除了視乎物業估值,還視乎申請人的年齡及申請人數。以下3個個案同樣以估值800萬的物業為例,申請人不同情況對年金收入帶來的變化。

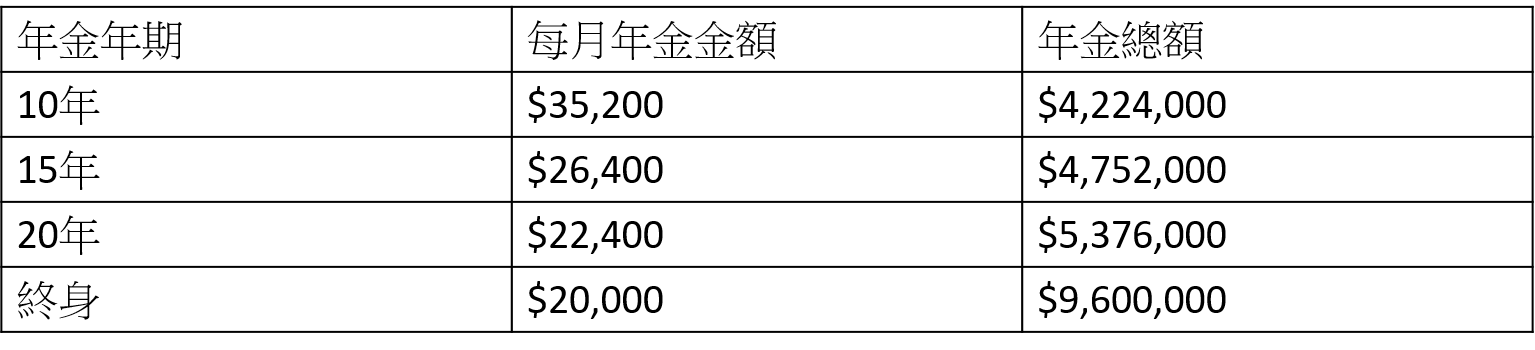

個案一:申請人只有一個,65歲

假設母親年屆65歲,可以有不同年期選擇,如果選擇一筆過取款,可取高達$2,962,080的年金,如果選擇每月提取,1個月提取年金介乎$20,000至$35,200:

*以上例子只供參考,一切以按證公司最終批核為準

*以上例子只供參考,一切以按證公司最終批核為準

如果提取年金年期較短,每月可提取的年金金額為$35,200,如果選擇終身提取,每月可提取的年金金額為$20,000。如果希望直至百年歸老均擁有穩定收入,可考慮終身提取$4,027,680。

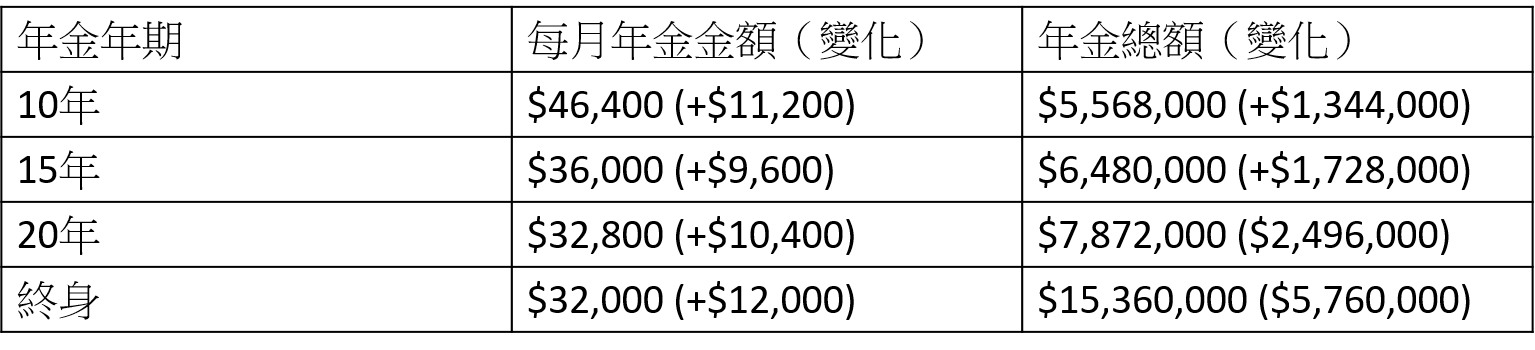

個案二:申請人只有一個,75歲

如果借款人年紀較高,年金金額會有所增加,如果借款人已年屆75歲,一筆過借貸額可享有$4,027,680收入。如果選擇每月提取,年金收入會根據年期出現變化。選擇終身年期,每月收入較「個案一」多1.2萬,

*以上例子只供參考,一切以按證公司最終批核為準

*以上例子只供參考,一切以按證公司最終批核為準

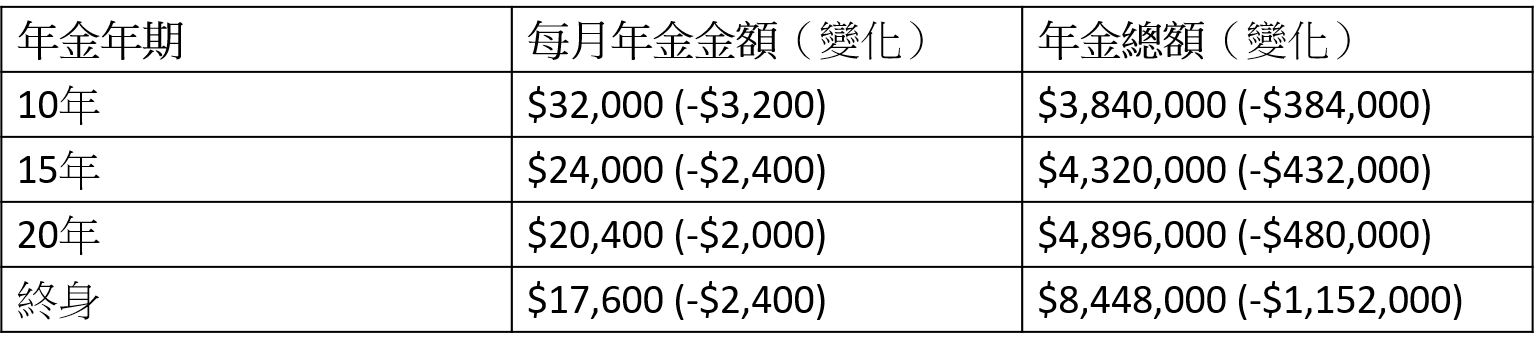

個案三:申請人有兩個,同為65歲

如果申請人多於一人,二人同樣為65歲,獲取的年金金額會調整,如果一筆過領取,可獲取$2,640,960,比「個案一」減少$321,120。如果選擇每月提取年金10年,每月年金收入會較「個案一」減少$3,200,年金總額減少$384,000。

*以上例子只供參考,一切以按證公司最終批核為準

*以上例子只供參考,一切以按證公司最終批核為準