百萬富翁聽得多,但今時今日即使你有百萬資產,也不算是富翁了!就好像今集主角陳先生,有一份高薪職業、坐擁百萬資產,相比很多人可謂遙遙領先。不過,對於要罄盡積蓄實現置業夢,即使是躋身中產一族的陳先生也要「諗過度過」?

個案簡介

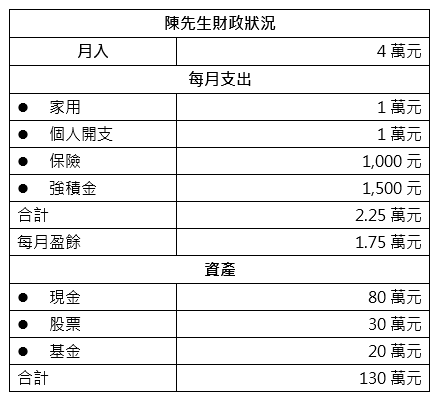

主角:陳先生,33歲,單身

職業:會計師

月入:$4萬

理財目標:3年內買入300呎、500萬元以下的物業收租或日後自住

風險承受水平:中

陳先生目標是買500萬元以下的物業,若留作自用,因有按揭保險或發展商優惠(如是一手物業),首期額度有較大彈性。如使用按揭保險及造7成按揭,首期及相關支出約需171萬元,每月供款約14,200元(假設年利率2.5%,年期30年),經壓力測試後,每月最低月薪要求34,000元,符合陳先生現時的財政(包括薪金及每月盈餘)情況。

怎樣能由現時的130萬元資產累積到所需的171萬元首期呢?建議可先留下6個月開支(約14萬元)作現金儲備,餘下66萬元現金可連同現時已擁有的投資資產(50萬元)及每月盈餘之約一半(8,500元)作投資增值,以中風險項目(如環球藍籌股票基金,假設平均年回報5%),三年後資產可滾存至約 200萬元,料可應付上車的開支,但陳先生應留意積蓄及每月盈餘將幾近用罄,積蓄也用得七七八八,對日後生活質素或有一定影響,況且現時經濟因疫情影響,長遠情況仍需觀察,建議陳先生不要操之過急,應三思而後行,不要因為樓市有一定的調整就貿貿然入市!

如他希望物業是收租用途,那他最高能敍造6成按揭(因以按揭保險購買的物業只能自住),即是說首期及相關費用約需221萬元,若以現時儲蓄速度,他要近5年時間才能滾存到所需款項。若年利率2.5%,供30年的話,每月供款約12,000元。

陳先生亦應留意租金收入是否能足夠支付供樓開支,令本身現金流較穩妥。現時普遍租金回報約2.8%,以樓價500萬元計算,每月租金收入約11,700元,和供樓開支相若,但短期內之差管仍需由陳先生負擔。建議陳先生可先上車,待供款數年後,如當時尚餘樓按低於樓價六成,可安排取消按揭保險,那時便可安心將物業出租了。當然陳先生大可儲蓄多幾年,譲銀根更鬆動時才入市。

陳先生亦應留意現時出租物業大多由業主繳付差餉、地租、管理費、維修費等,亦需繳付物業稅,將這些一併計算在成本的話,每年淨租金收入約為10個月。另外,以風險角度來說,租霸的風險比物業租不出去的更大!陳先生可考慮選購「租霸保險」,一旦不幸租霸真的出現,對被拖欠的租金、屋內設備及法律費用亦能提供一定的保障。陳先生另一選擇便是選購房地產信託基金,入場券大大降低之餘、更無需煩惱管理物業各鎖碎事,但仍可收取穩定回報!

按此向理財顧問預約免費個人理財分析!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。