個案簡介

主角:葉先生(40歲)

家庭狀況:已婚,夫婦同齡,與父母同住

理財目標:( 1 )購入地鐵沿線3房單位作自住用途;( 2 ) 儘快退休

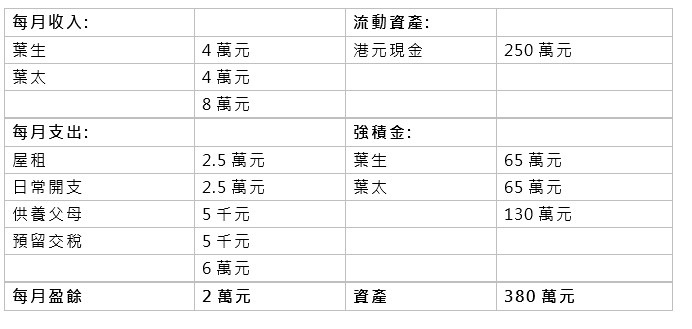

若葉生葉太希望維持現時居住質素及成本,估計物業樓價將達1,000萬元。若認為難以負擔,可選已補地價居屋或近郊地區。假設目標樓價為700萬,若敍做7成按揭,以目前按揭審批條件來說,首期及相關費用要244萬,若供30年,每月供樓開支約28,000,最低入息要求約63,000元。但由於手頭只有250萬元現金,在審慎理財的大前提下,須有最少6個月家庭開支(即約35萬)在手。建議葉先生可多努力一年半載,儲些彈藥後再作打算。另外葉先生亦須留意日後要負擔差餉、管理費等雜項,每月在居所要多備約5,000元費用,即每月盈餘會降至15,000元。

至於第2個目標:儘快退休。由於葉先生現時現金將差不多全用以置業,退休金需要重頭再儲,建議可好好利用每月盈餘投資以達到目標。葉先生曾說父母坐擁一定資產,每月5,000元只是略表孝心,退休策劃中該如何處理此項目?現時高齡長者非常普遍,若本身能力充足,也可預留此部份作不時之需。若退休後夫婦二人之支出可減少兩成,連同5,000元供養父母的支出,每月退休金將需25,000元。

假設投資方案在退休前平均年回報有8%、退休後有5%,若葉先生60歲退休,共需約1,100萬元退休金。另外若他現時便置業(以上列條件計算),20年後尚餘260萬元按揭額,那總退休金便需約1,360萬。假設強積金有4%平均年回報,60歲時料可滾存至650萬元,要達成計劃,就要由現在開始每月投放12,000元於投資方案。

看到這裡,大家可能會想,投放每月盈餘的80%實在太進取。建議葉生葉太先決定緩急先後,然後實際努力行動。兩大目標中,應先處理置業,在可接受條件內上車(可能要考慮較偏遠地區),並儘量減低開支,從而增加儲蓄額。投資增值上可先投放盈餘的一半(即7,500元),待加薪後再增加投資額。

另外也可多留意市場及外圍環境。雖然現時經濟氣氛低迷,各地經濟周期亦各有起伏,政治情況難以觸摸,短期內戶口可能有虧損,但可利用平均成本法降低成本,增強勝算。當退休時,也可換樓至較細單位,釋放磚頭的潛在增值能力,甚至出租自住物業,自己改租較細單位,也是可行辦法。

按此向理財顧問預約免費個人理財分析!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。