置业人士填写按揭申请表时,银行会询问会以每月供款还是两星期供款。有人认为每两星期供楼会较悭息,究竟是否属实?应该如何选择最适合的付款方法?

两星期供款特别悭息的原因

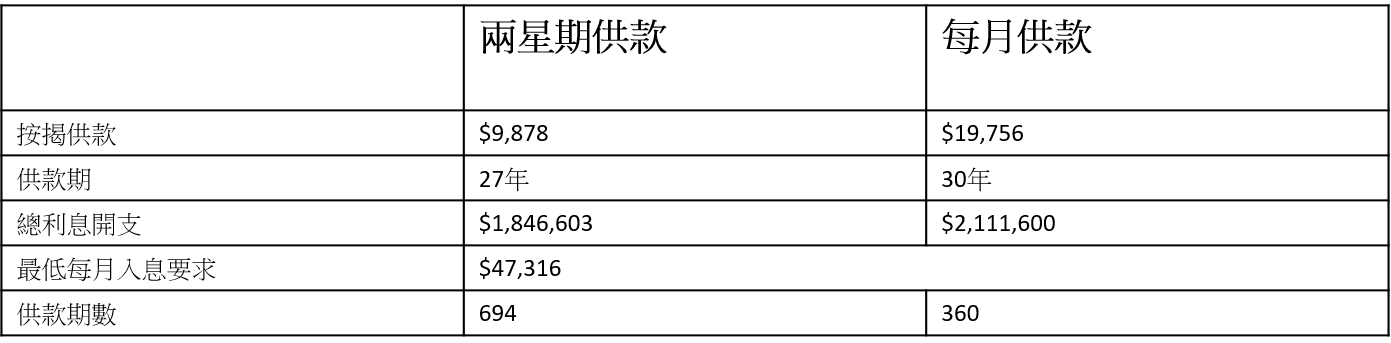

现时大部份供楼人士会选择1个月供款,但部份人士亦会选择两星期供款达至节省利息支出,例如业主向银行借贷500万,预计供款期为30年,按揭息率为2.5%,如果选择两星期供款,总利息开支会比1个月供款节省26多万,最大原因是两星期供款的供款速度会较1个月为快。由于1年有52个星期,即1年内有26个供款期,即1年内要交还13个月的款项,比每月供款多出1个月,在供款速度较快的情况下,两星期供款的速度会由预计的30年缩短至27年。

户口保持充足资金

不过打算申请两星期供款的人士要注意,由于供款次数较为频密,根据以上例子,每两星期供款额为$9,878,第一年已供款共25.6万。供楼人士必须确保每次扣款前留意户口是否具备充足资金供款,一旦户口资金不足,随时导致拖欠供款,影响银行及信贷评分纪录,所以两星期供款较适合理财有道或资金充裕的人士。对于资金较紧张或财务懒人而言,选择每月供款及把按揭供款日放在出粮日后会较为适合。

按揭计划选择较少

按揭计划方面,大部份银行只为两星期供款的申请人提供P按计划,只有少数银行提供P按及H按选择,选择两星期供款前,可先行计算两种供款的利息开支相差多少,或者直接找按揭专员帮忙计数。

如果最终目的想做到悭息结果,大家未必需要选用两星期供款计划,Mortgage-link(按揭储蓄挂钩户口)同样能够节省利息。Mortgage-link作为高息活期存款户口,利率与按息相同,最高存款金额一般为剩余贷款额一半或以下,利率不但比活期存款高出一截,而且能随时调配存款,比定期存款更具弹性。