美国联署局减息半厘后,市场还预期美国年内有机会减息3次,意味未来还有2次减息之可能,假设每0.25厘,即现时息率会再低半厘,香港银行同业拆息或会进一步下跌。对于选用H按的人士,可以一直享受拆息下跌带来的好处,每月供楼开支减息。反而,P按的人士则未能享受到减息的优惠,如果不想眼白白错失良机,到底可以点做?

P按转H按

最简单的方法,是将P按转为H按。过去,由于拆息高企,选用H按的人士,长期支付封顶利率。近期的H按封顶利率为2.5%,高于P按的2.35%。因此,不少人都会选用P按。

不过,近期一个月同业拆息,在宣布减息后由1.55%回落至1.11%,按普遍银行H按计划“H+1.23%”计算,相关息率为2.34%,低于封顶利率,甚至略高于P按的2.35%。

同时,现时一个月同业拆息跌势未止,再加上假设今年再减2次利息,美国联邦基金利率会由现时1厘至1.25厘降至0.5厘至0.75厘,回复至2016年12月水平。当时香港一个月同业拆息约0.6厘。若按此计算,H按的供楼利息可能降至1.83%,远远低于2.35厘。

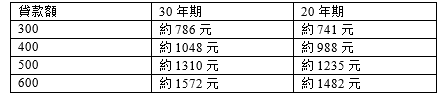

以100万供款计算,还款期为30年,利率2.35厘与1.83厘,两者每月还款相差262元,而20年期则相差247元。

可见,若情况回到2016年底水平,每月还款额可以相差千多元。因此,若不想供贵息可以考虑转按。

转按要求

转按同当初申请银行贷款相似,银行会为单位作估价,再根据估价再决定是否能够批出业主所申请的贷款,并且会同业主作压力测试,并需要委托律师向原有按揭银行提取楼契、查册及处理其他法律文件手续。

因此要注意是,目前楼价有所下行,银行估价会较保守,万一估价低于业主当时的买入价时,视乎业主的还款情况,银行批出的贷款未必足够偿还业主原有银行的物业按揭贷款,到时业主若想继续转按需要另外“抬钱上会”。

另外,就是压力测试,现时就业情况未如理想,尤其是零售、旅游及餐饮的行业,万一业主要放无薪假或失业,会影响到银行评估业主的供款能力,未必能够转按。因此,业主在转按时亦要考虑目前的收入状况。

最后就是留意罚息期,因为选择P按的业主都是近一、两年才申请,因此,可能未过罚息,而转按会视为提高还款,需要支付额外费用,甚至乎要归还部份优惠如现金回赠。因此,选择转按的业主最好等待至罚息期完结才转按,以避得不偿失。加上现时拆息虽然回落,但要等到H按大幅低于P按还有段时间,业主可以再多等一会。