任职银行的James月入6万元,他希望今年实现置业计划,但不太清楚在现行按揭制度下,如何可以买入几多钱的物业。其实要知道自己能负担多少楼价,会受申请人的收入、首期、按揭成数及财务背景影响, 今次透过个案分析,为James及大家拆解按揭疑问。

情况(一):不借取按揭保险(有充裕首期)

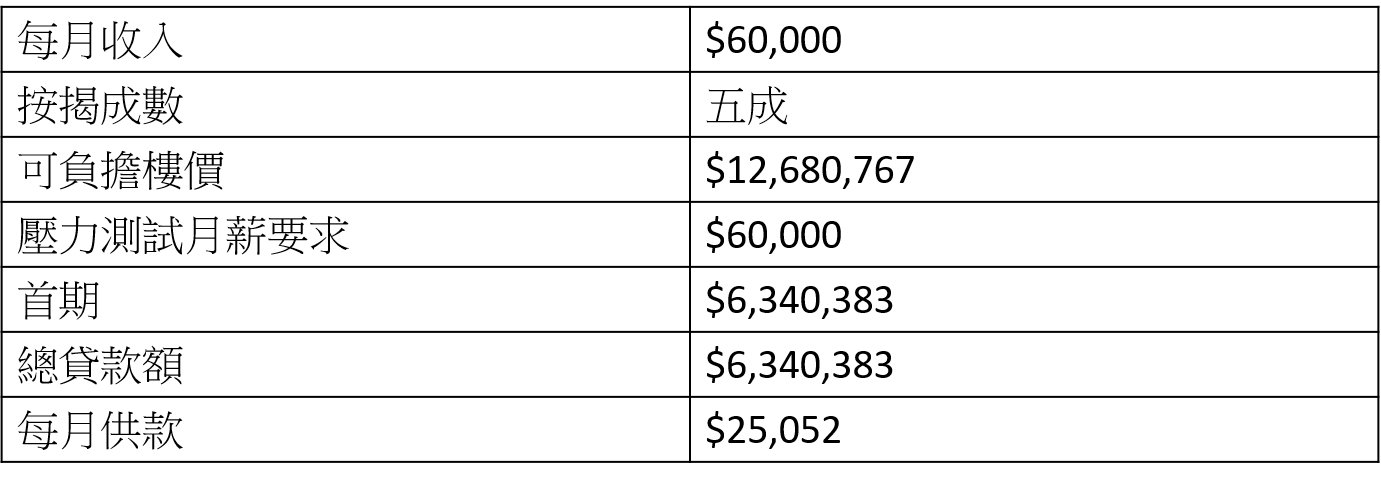

现时压力测试要求当利率上升3厘,申请人的每月供款不得高于月入60%。假设以封顶息率2.5%计算,即当利率上升至5.5%时,James的每月供款额最多为3.6万。如果James不想借取按揭保险,根据现行按揭成数指引,1,000万以下物业最高按揭成数为六成(贷款额上限500万),1,000万以上最高按揭成数为五成。所以James如果首期充足,可以买入楼价1,200万的物业,按揭成数为五成,首期开支为630多万,每月供款额约为2.5万。

*根据H按封顶息率2.5%及按揭还款期30年计算

*根据H按封顶息率2.5%及按揭还款期30年计算

情况(二):不借取按揭保险(首期资金较少)

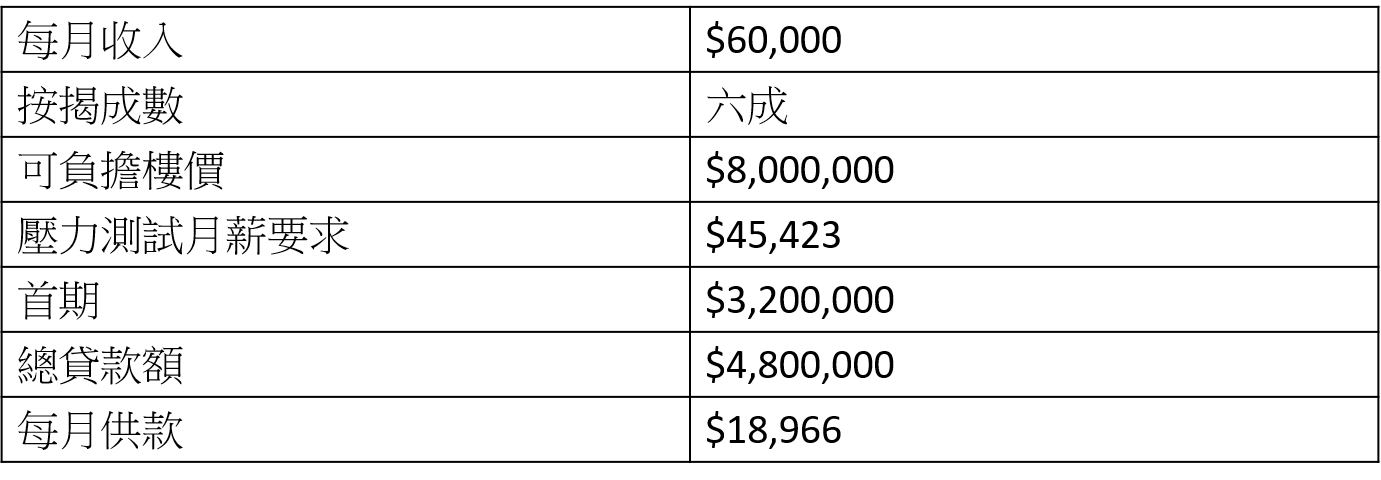

当然,如果James首期没有六百多万,他便只能买入楼价较低的物业。假设James的首期只有320万,他便只能买入800万的物业,最高承造六成按揭,总贷款额约为480万,每月供款约为1.8万。

*根据H按封顶息率2.5%及按揭还款期30年计算

*根据H按封顶息率2.5%及按揭还款期30年计算

情况(三):如果想申请九成按揭保险

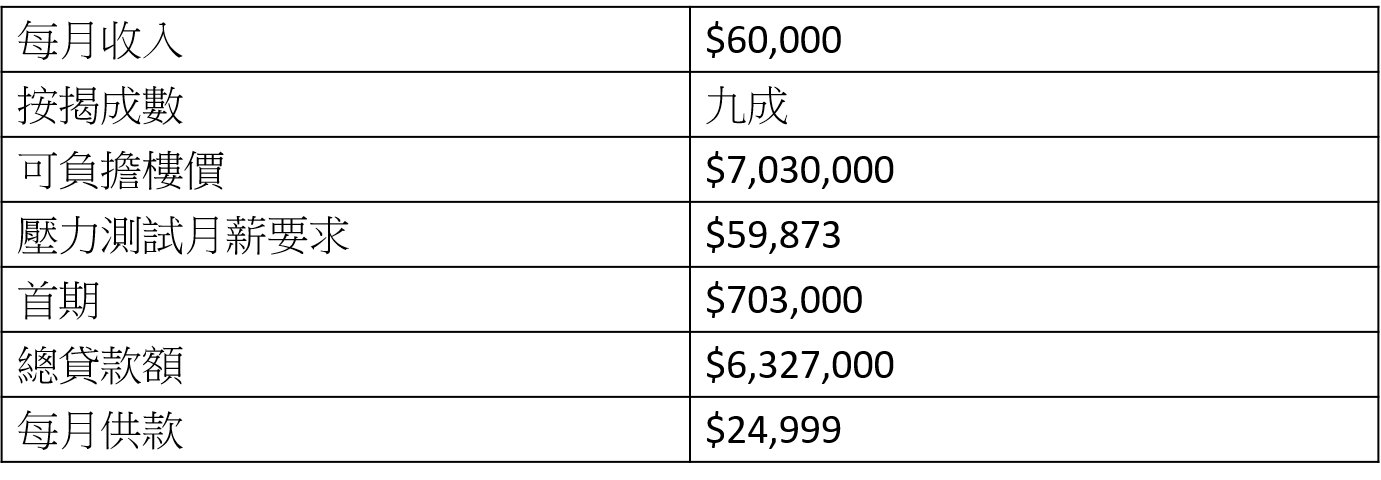

如果James的首期不足,而又符合按揭保险资格,他可以透过按保申请高成数按揭。假设James想借尽九成按揭,由于按揭保险当中800万以下的物业才能做到九成按揭,可调整买入的物业的楼价,最高可买入楼价约703万的物业,首期开支能大幅削减至70.3万,每月供款维持约2.5万。

*根据H按封顶息率2.5%及按揭还款期30年计算

*根据H按封顶息率2.5%及按揭还款期30年计算

不过申请按揭保险涉及不少要求,除了物业必须为自住,借款人需要支付按揭保险开支,就以上个案为例,按揭保费为贷款额的5%,所以保费为$316,350($6,327,000 x 5%),如果申请人财务状况良好,可获得约六折优惠,折扣后实际保费为$189,810。

以上例子只供初步参考,如果借款人本身有按揭在身或做担保人,收入并非来自香港,按揭成数需要下调,最终影响可负担楼价。

客服热线:2311-1200