按揭保险能够帮助置业人士申请高成数按揭,按揭成数高达七成至九成,不过同时要接受一定限制及成本,所以不少业主在供楼两年后便会退保(俗称“甩保”)。想知道退保要注意什么细节?

1.为什么要退保?

节省保费:置业人士如要申请按揭保险,需要支付按保费用,如果选择一次付清,按保费用由1.15%至5.04%不等,视乎按揭成数及最长还款年期而定。但如果在首年退保,会获退回40%,次年退回25%,3年内退回15%。因此不少供楼人士希望在财务状况下退保节省保费。由于通常银行的按揭计划会要求有两年罚息期,因此大部份业主选择第3年才退保。

把物业出租:当初置业人士申请按揭保险,按保公司写明物业只能自住。按保公司会透过多种方法了解单位是否出租,一旦发现违规便会罚款,因此把物业出租便要放租便要“甩保”。

申请退保,按证公司有什么要求?

2. 退保后最高可做几高按揭成数?

业主把按揭保险退保后,究竟最高能做到几多按揭成数,视乎把物业作自住还是作出租用途。如果属于自住物业,最高按揭成数为六成,如果希望把物业放租,最高按揭成数为五成。

3. 退保可以点样做?

退休可以在原有或其他银行进行,转往其他银行能够享有现金回赠。

4. 退保转按是否需要支付差额?

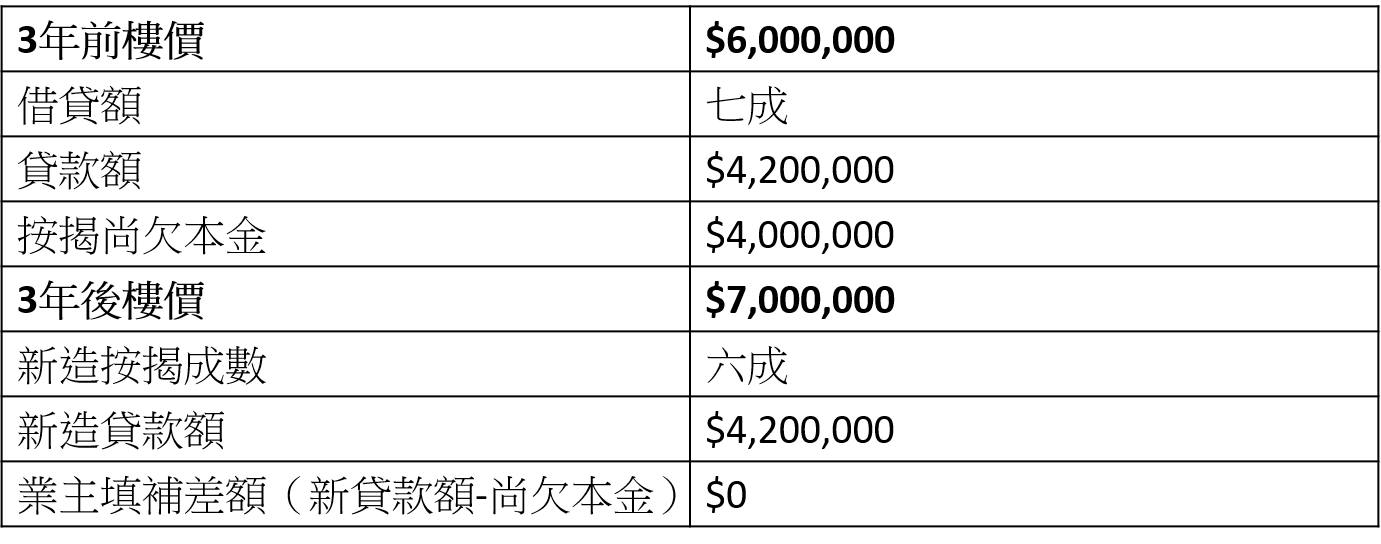

究竟物业退保后是否需要支付差额,其实要留意楼价升幅、按揭成数及尚欠本金。假设1个原有600万的物业,两年后尚欠本金为$4,000,000,物业升值至700万,申请六成获取按揭贷款额420万,便能足够偿还原有按揭还款。

例子1:假设楼价升幅能抵销原有按揭尚欠本金

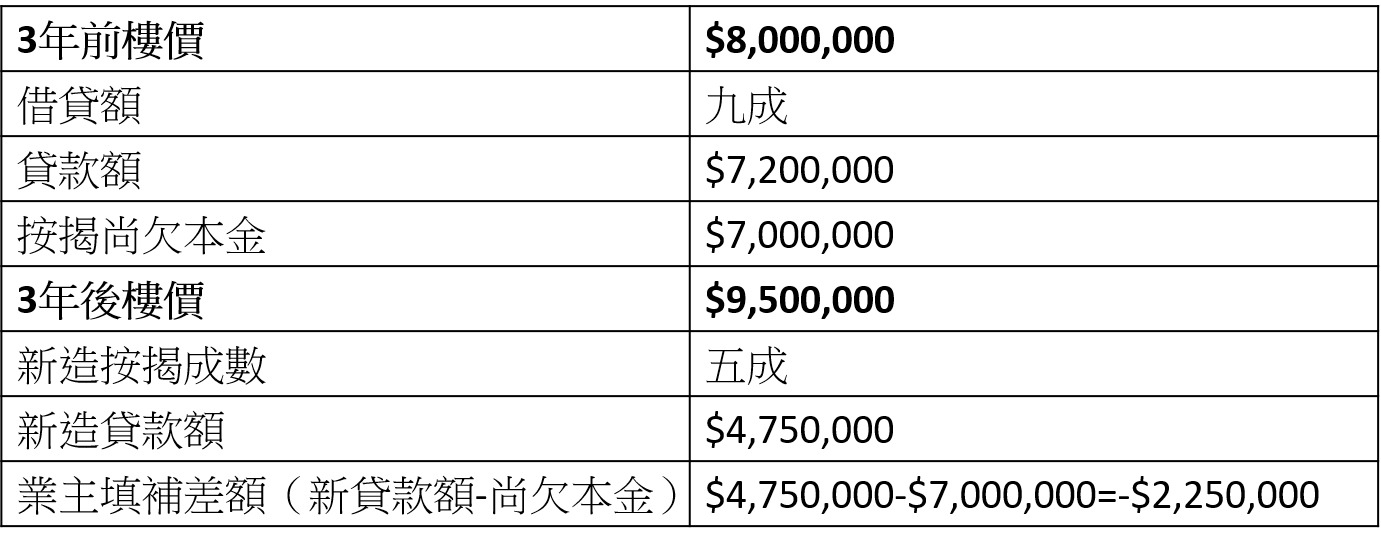

不过如果楼价升幅不似预期,未能抵销尚欠本金,业主便有机会需要支付差额。以下例子反映两种情况:

例子2:假设楼价上升未够抵销尚欠本金

假设一个800万的物业本身为九成按揭,两年多后按揭尚欠本金为700万,如果业主打算把物业放租,最高按揭成数为五成,物业升值至两年后的950万,但因出租物业最高只能借五成按揭,银行最高借出475万,业主需要支付差额225万。

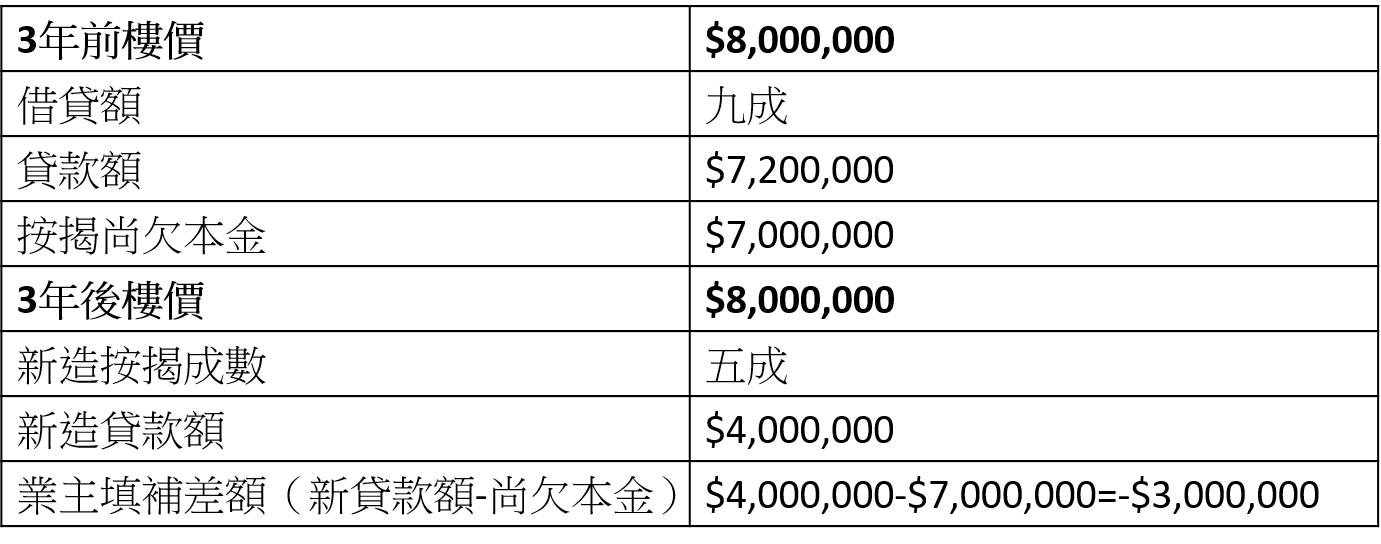

例子3:假设楼价持平

以同样例子计算,如果楼价持平及打算把物业放租,按揭成数为五成,但楼价没有上升,银行最高只能借出400万,业主需要填补差额3百万(贷款额-尚欠本金)。

由此可见,究竟业主是否需要准备更多资金,受多方面因素影响,物业的价值及按揭成数变化均会影响最终差额。

由此可见,究竟业主是否需要准备更多资金,受多方面因素影响,物业的价值及按揭成数变化均会影响最终差额。

延伸阅读:

最新动态