买楼最好当然是趁年轻时买,以免日后年纪太大,影响到银行批出的按揭还款期,增加贷款难度。但到底申请人年龄要到多大才会有明显的影响?万一申请人年纪太大,例如超过70岁还有没有机会申请到按揭?

银行计算最长还款期方法

根据金管局规定,现时按揭年期上限是30年。一般银行计算最长还款期是 70减年龄或75减年龄,但有些银行最长可以做 80减年龄,这取决于银行本身政策。因此,以80减年龄计算,当申请人年龄超过50岁,即使物业楼龄只有20年,亦不能申请30年按揭。银行会同时考虑申请人的楼龄与人龄,判断最长还款年期。

还款期减少有咩影响?

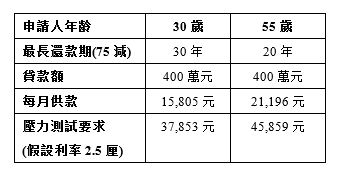

还款期的减少,虽然令到申请人全期的利息开支减少,但却会令到每月供款上升,并且增加压力测试的收入要求。以400万贷款为例,年利息2.5厘计算,20年还款期与30年还款期比较下,前者压力测试的收入要求增加了约8000元。

年纪大 又想有30年还款期有咩方法?

如果申请人年龄高达70岁,以75减甚至80减,可能都只是有5至10年还款期,每月供款会大幅增加。要解决有关问题,可以找年纪大约在50岁以下的子女作为担保人,这样有机会取得30年还款期。不过,子女亦需要有稳定的收入,以及没有按揭负担。

资产审批 可以用90减

最近有银行可以用90减人龄去计算最长还款期,即是70岁长者亦可以做20年按揭年期,但会以是以资产审批而不是入息审批,同时资产审批最多只可以借楼价的4成按揭,如申请人已有按揭则会减一成至3成按揭。

有关的计算方法是,假设申请人有一层已供满的物业,市值为1000万元,银行会把物业市值除以2作为申请人的资产净值,即500万元。若申请人仍有按揭贷款,则会再减去未偿还贷款的金额。

以上述例子,一个拥有1000万元物业的申请人,资产净值为500万元,且没有未偿还贷款。若想买入一层800万元的物业,4成按揭下,贷款金额为320万元,由于少于500万元资产净值,申请人可取得4成按揭,但仍要支付480万元首期。