现时超过九成业主使用以银行同业拆息计算的H按计划供楼,在环球持续放水下,4月12日1个月拆息跌至0.115%,回到今年1月初低位。究竟在低息环境下,供楼人士每月节省多少利息开支?今日就为大家计计数。

H按供楼如何悭息?

现时H按计划绝大部份均有锁息上限,在拆息高企年代,业主也能使用锁息上限供楼,但在拆息处于低位时,便毋须使用锁息上限。

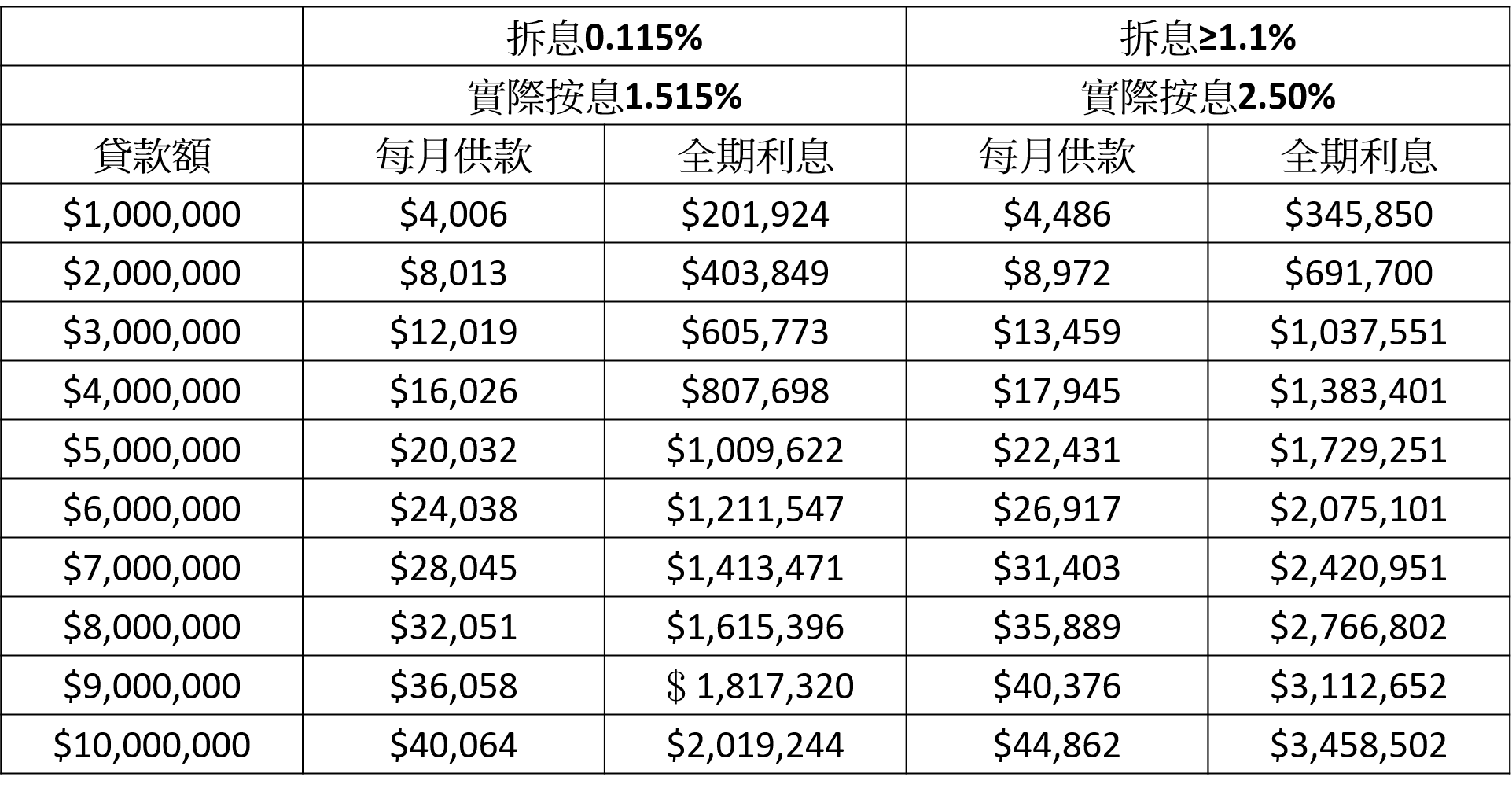

在低息环境下,使用H按供楼能节省利息支出,假设供楼人士选用H+1.4%、封顶息率为2.5%的H按计划供楼,并以500万的借贷额及还款年期25年还款,如果4月12日拆息计算,实际按息低至1.515%,比封顶息率2.5%减少0.985%,每月供款额约为$20,032,比封顶息率$22,431节省$2,399。在总利息方面,原本利息开支为$1,729,251,受惠于拆息下降减至$1,009,622,节省达$719,629。

每百万贷款利息开支的变化:

*假设为H+1.4%,拆息为0.115%,还款期为25年

**以上例子只供参考,一切以银行或财务机构最终批出的结果为准

H按计划FAQ:

1. 什么是H按?

H按的H是指“银行同业拆息”,是银行之间互相拆借资金时收取的利息。H按便是以银行同业拆息作为基准的按揭计划,一般会以1个月银行同业拆息加某个百分率作为按揭利率,如H+1.3%。

2. 什么时候银行同业拆息会上升?

当银行的资金紧张,借贷成本增加,拆息便会上涨。如想知道拆息走势,可留意每日银行公会公布的拆息。

3. 什么是H按锁息上限?

银行同业拆息较为波动,如果拆息短时间上升,H按供楼开支便急增,因此现时大部份银行会为H按计划提供“锁息上限”(或称“封顶位”),当利率高于锁息上限的利率,便可以使用锁息上限的利率供楼。假设银行的按揭计划为H+1.4%,锁息上限下实际封顶利率为2.5%,如果拆息升至2.5%,即实际按息升至3.9%,供楼人士最后仍可用2.5%供楼。

4. 什么物业可选用H按计划?

私人屋苑、单幢楼、村屋、唐楼、已补地价的居屋及绿置居单位均可选用H按计划。

客服热线:2311-1200