过去十多年香港楼价不断上升,纳米楼成为发展商起楼的大趋势,菁隽、荟晴、AVA、尚誉、环海.东岸是纳米楼的经典例子。近日二手楼升温带动个别纳米楼出现转势,其中菁隽更出现高价成交。不过纳米楼申请按揭较一般二手楼复杂,今次为大家拆解纳米楼按揭细节,包括按揭成数、压力测试及估价等事宜。

什么是纳米楼?

纳米楼是指极小的住宅单位,通常是指实用面积200呎以下,其中屯门菁隽单位最细面积只有128平方呎,成为全港最细的住宅单位。纳米楼通常以开方式单位设计,厨房、睡觉及生活空间位处于同一空间,部份单位设有迷你露台,如想增加活动空间,便要在室内设计增加心思。

为什么会出现纳米楼?

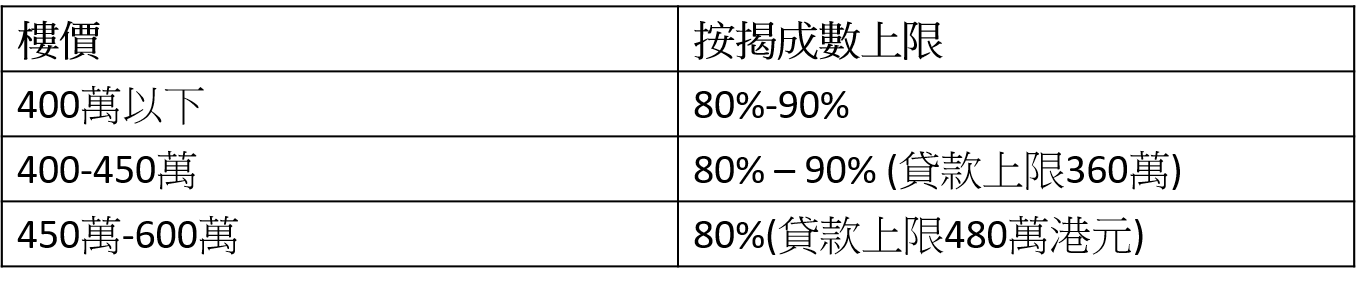

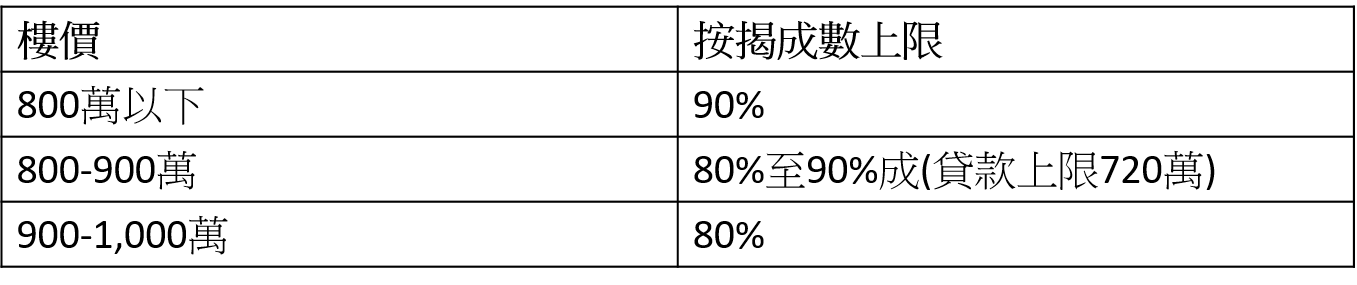

在政府2019年宣布放宽按揭保险措施前,按揭保险只适用于600万以下的单位,楼价400万以下最高按揭成数九成,400至450万按揭成数最高八至九成(贷款上限360万),450万至600万最高八成。由于面积较大的单位楼价通常也愈高,对于缺乏充裕首期或入息的人士难以上车,因此楼价400万以下、面积较细的单位的新盘便应运而生,资金或月入不足人士也能用按揭保险置业,2、30万便可以上车。不过,2019年政府放宽按揭保险,九成按揭由原本只有400万大增至800万,增加置业人士的借贷力,纳米楼的供应才有调整。

纳米楼价钱:

由于纳米楼面积较细,单位楼价相对较为便宜,一般为400万以下,但如果计算平均呎价,每呎通常达$18,000以上。

纳米楼基本按揭成数:

如果单位属于自用,纳米楼的按揭成数与一般二手楼一样,列表如下:

纳米楼楼花按揭成数:

纳米楼二手楼按揭成数:

如果打算买入纳米楼单位作出租之用,最高按揭成数为五成,不能申请按揭保险。不过单位的租金收入可计入压力测试,如果连租约单位可计算租金的七成,如果打算把物业放租,亦可以把拟租金收入的六成计算入压力测试。

纳米楼按揭注意事项:

1. 纳米楼现楼:现时并非每间银行都会做纳米楼按揭,如果只找相熟的银行有机会会摸门钉,如果觉得逐间查问比较麻烦,可以直接询问按揭转介公司,便能好快知道哪一间银行会提供纳米楼按揭贷款。

2. 纳米楼楼花:个别银行会根据发展商而决定会否批出按揭,如果项目为大型发展商,银行会较愿意批出按揭,所以买入单位前,最好向按揭转介公司或银行了解清楚。

3. 按揭利率及现金回赠:按揭计划会因应按揭贷款额高低出现调节,通常按揭贷款额愈高,按揭计划会愈优惠,由于纳米楼的贷款额一般较低,可获取的按揭计划会较为保守,现金回赠也相对较低。

纳米楼按揭计算人龄、楼龄:

银行批核纳米楼按揭与二手楼按揭一样,需要计算借款人的年龄及物业的楼龄决定最长还款期,两者通常均以“75减”计算。如果借款人年届45岁以上,或者物业楼龄达45年以上,最长还款期便有机会不足30年。

供款与入息比率及压力测试:

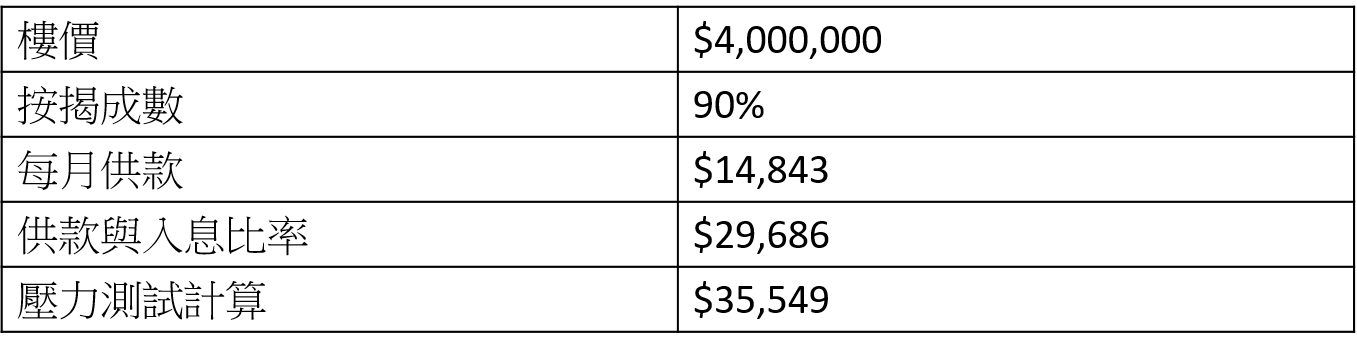

纳米楼按揭和一般二手楼按揭一样,按揭申请人需要进行压力测试,即按揭利率上升3%后,每月收入不得高于月薪60%。例如纳米楼单位为400万,申请九成按揭,贷款额为360万,以H按封顶息率2.5%及还款期30年计算,每月供款约为$21,330,压力测试要求为$35,549。

(以封顶息率2.5%、还款期30年、按揭保费加借入内计算,例子只供参考)

(以封顶息率2.5%、还款期30年、按揭保费加借入内计算,例子只供参考)

纳米楼估价:

由于纳米楼通常为单幢楼,成交较为疏落,银行的估价通常较为保守,如果估价与成交价相差太远,有需要支付额外首期。

客服热线:2311-1200