物业税是买楼收租其中一项重要开支,不论是个人还是公司业主,如果物业有租金收入便需要向税务局申报,最近有业主在网上论坛求助,透露自己漏报物业税多年,求助补救办法,引起网上议论纷纷。根据现时《税务条例》,逃税最高刑罚为入狱3年及罚款5万元,并且要缴付税额3倍的罚款。究竟申报物业税有什么注意事项?

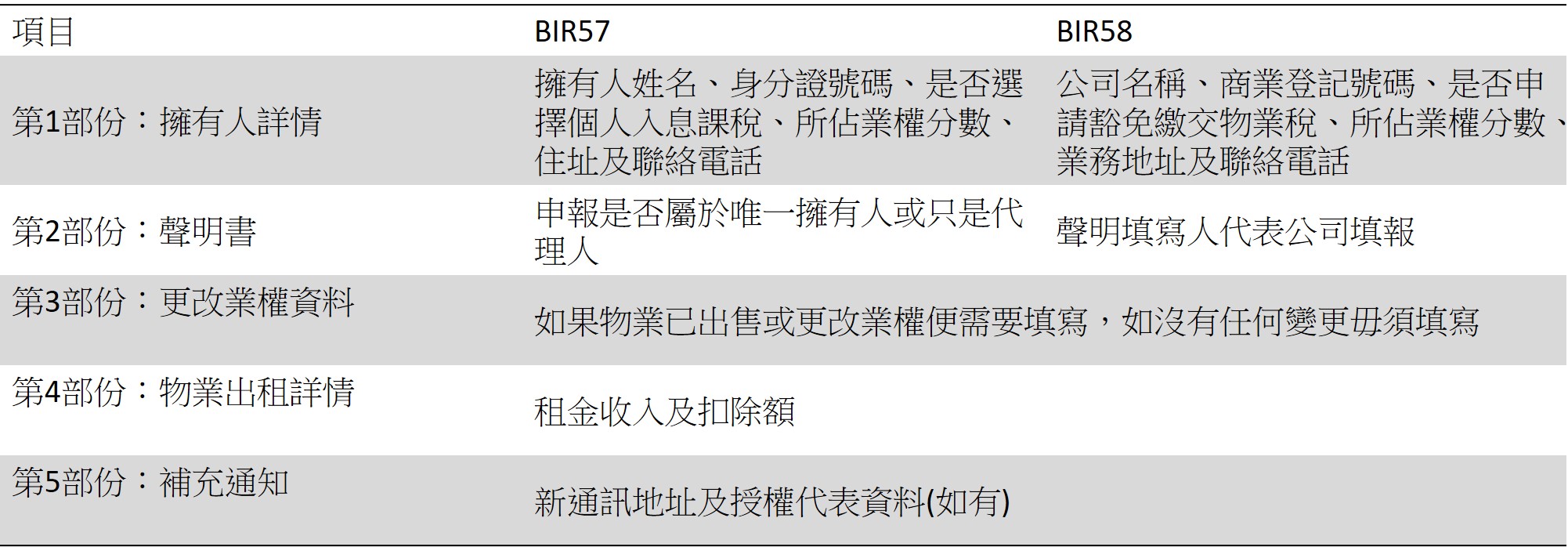

1. 物业税报税表有几多款?

物业税报税表分为“BIR57”及“BIR58”两款,如果个别人士联权或分权拥有,需要填“BIR57”物业报税表,如果由法团或团体拥有的物业,应填写“BIR58”物业报税表,如果业主全权拥有物业,租金收入应在个别人士报税表“BIR60”内申报。

2. 物业税报税表要填写什么内容?

物业税报税表主要分为5部份,细节如下:

3. 租金收入要填报什么?

如果属于个人业主需要填写“BIR57”第4部份“物业出租详情”,如果属于有限公司,则要填写“BIR58”第4部份,包括(1)该年度内有关物业有否作出租用途、(2)本年度出租的月数、(3)出租收入(包括已收或应收的租金、由租客付给业主的整笔顶手费及已追回租金)、(4)扣除额及(5)申报该年度3月31日物业是否出租。

如果属于有限公司填报,租金收入已包括在公司的利润并须课利得税,或者物业由该公司占用或使用来赚取应课税利润,可以获得豁免缴交物业税。

4. 什么项目可以在物业税中扣除?

–差饷:可以在第4部份扣除额(1)中申请扣除;

-未能追回的租金:如果租金无法追回,可以在第4部份扣除额(2)中申请扣除;

-物业修葺及支出20%:税务局在评税时会自动作出扣减

5. 什么项目不能扣除?

地租、管理费、装修费或翻新物业的费用均不可扣减。

6. 多久要提交物业报税表?

业主需要在物业税报税表发出日期起计1个月内交回报税表,如果符合局长指明的准则,又选择经互联网提交报税表,则可自动延期两星期。交表时毋须附上文件,但条例规定要保存租务纪录7年,以便日后评税主任查阅。