不少老板需要买入办公室或舖位自用,今年施政报告宣布取消非住宅物业(工厦、商舖、写字楼)的双倍从价印花税,对于需要购买写字楼自用的营运者,或者打算买入相关物业收租的投资者,均能能减低投资成本。加上八月政府降低按揭成数,打算买入非住宅物业,在按揭上可以如何部署?

印花税悭几多?

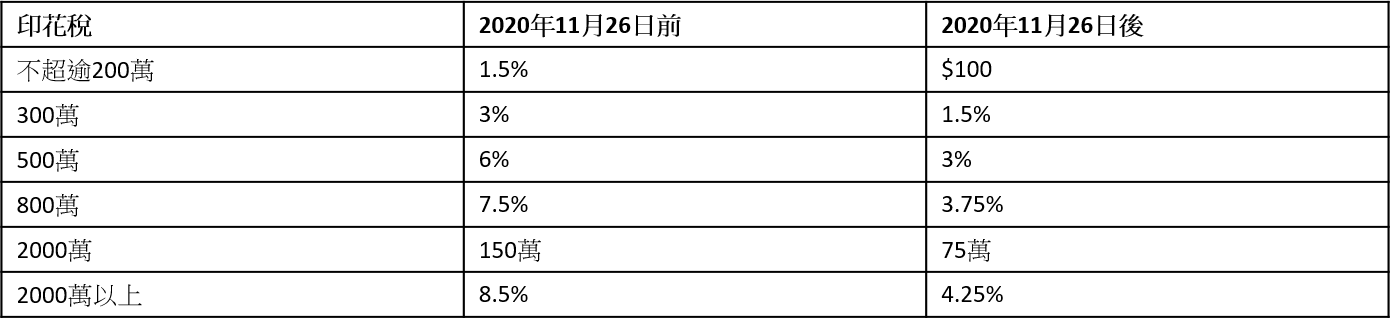

过往非住宅物业双倍从价印花税需要根据第1标准中第2部税率计算,1个180万的小型商厦单位,要征收1.5%、即2.7万印花税,施政报告公布新措施后以第2标准税率计算,同样价钱的物业印花税降至$100,大幅减少$26,900。如果1个2,000万物业,原本印花税为170万,新例后调整至85万,节省一半达85万。

3000万物业悭税16个月供款

非住宅物业按揭与住宅按揭略有不同,按息略高,但配合印花税措施,买家的供款压力得以舒缓。非住宅物业一般按揭要求如下:

1. 最长还款年期:非住宅物业最长为20年,比住宅少10年。

2. H按/P按:工商物业可造H按或P按,但部份银行对于贷款额较细(300万以下)的按揭,只会提供P按供款,现时一般P按计划的实际按息通常为2.7%-3%,如果贷款额较大的情况,可以做到H+1.4%,实际封顶利率2.75%,详情可以和我们查询。

3. 按揭成数:今年8月政府宣布放宽非住宅物业的按揭,按揭成数由四成增加至五成,能够增加买家的借贷能力。如果申请人的主要收入来自香港以外地区,按揭成数削减一成。

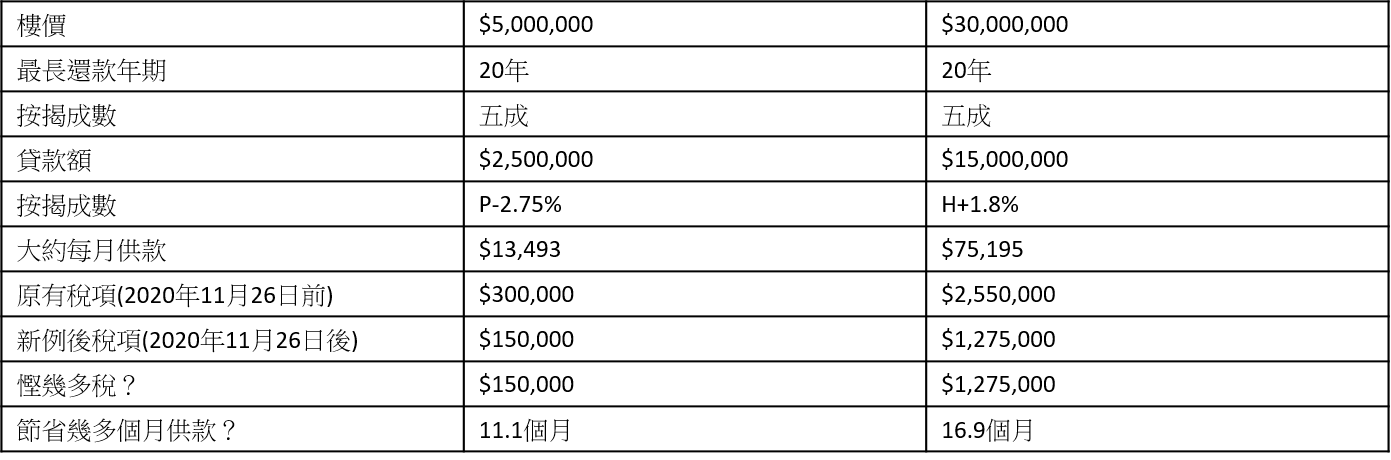

以1个500万商厦单位为例,可承造P-2.3%(P=5%)的按揭计划,实际按息为2.7%,还款期为20年,首期为250万。每月还款额约为$ 13,493,在印花税新措施下,原本的印花税开支节省15万,已经能节省约11.1个月的供楼开支,如果愈贵的物业,节省供楼成本的效果会愈明显。

贷款额高能用H按供款

以1个3,000万的写字楼计算,承造五成按揭,由于贷款额高达1,500万,银行欢迎买家使用H按供款。现时H按计划能做到H+1.8%,以今日拆息低至0.1%计算,实际按息低至1.9%。每月还款额约为$75,195,在印花税新措施下,买家能悭税$1,275,000,等于能节省16.9个月供款。

写字楼每月供款实例: