《施政報告》公佈新按揭保險措施後,800萬物業最少只需80萬首期便能上車,在10倍槓桿下能夠輕鬆置業,對欠缺首期的無殼蝸牛非常吸引。不過在實際操作上,新按保其實隱藏3大風險,準買家入市前記得留意。

- 估價不足失預算

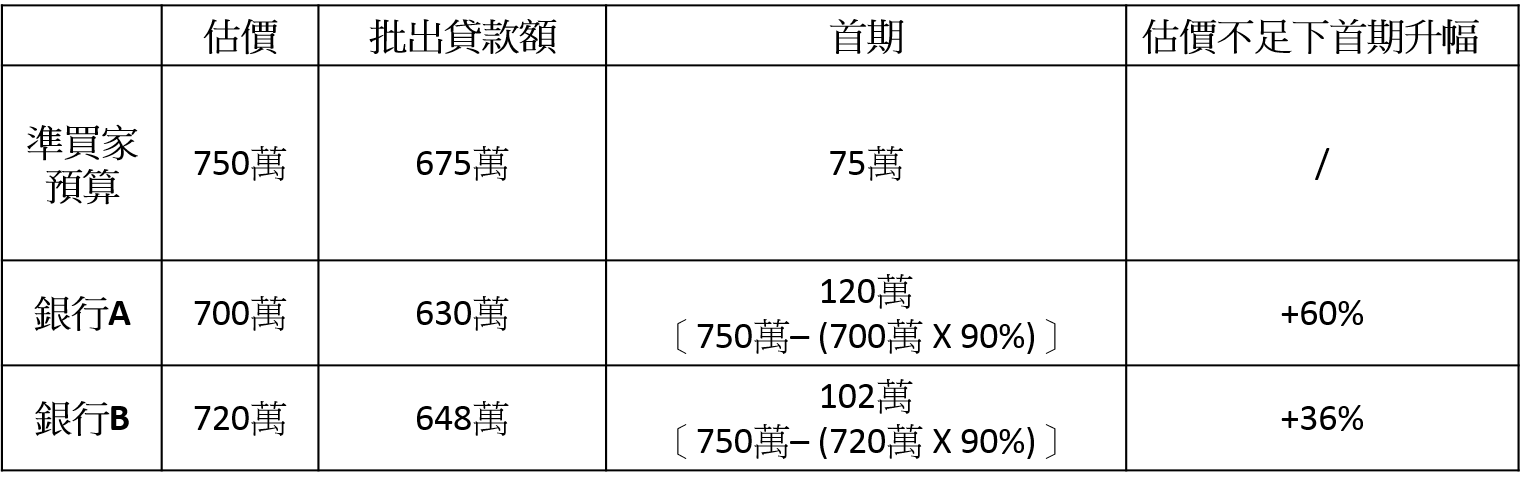

自從放寬按揭保險後,業主憧憬準買家的借貸能力提高,叫價更加進取,比過往成交價高出一截。然而,銀行為準買家進行估價時,會出現估價不足的情況。假設單位近期成交價為700萬,但業主叫價750萬,假設承造9成按揭,准買家預計75萬首期便能上車。而銀行A最終估價只有700萬,首期便要增至120萬,即首期預算需額外準備45萬才能置業。

Tips:由於銀行估價會以過往成交價及物業質素為標準,故每間銀行的最終估價有可能不同。假設準買家再向其他銀行估價,銀行B有機會估高20萬成720萬,首期加幅相對減輕。所以置業前必須貨比三家,找出最高估價的銀行承造按揭。

業主開價750萬,準買家預期承造9成按揭為例:

- 轉按套現不再

過去不少置業人士過完罰息期便會留意銀行優惠,短至每兩年轉按一次,獲取現金回贈之餘,樓價上升套現後還能再買另一層樓,從而重新配置資產。但運用新按保措施的槓桿轉按要面對多重規則,包括不能套現、不能恢復首置客身份及最高只能承造8成按揭,轉按人士只能重新購買保險(按保費用涉及6位數)或者投入資金承造較低成數的按揭。

Tips:在轉按吸引力大減下,在最開始選擇按揭計劃時就應謹慎。除了要考慮息率、年期及現金回贈計劃等因素,銀行配套比如是否可以網上理財都應在考量範圍之內。

- 免壓測審批需時

新按保措施指出就算首置買家未能通過壓力測試,只要符合供款與入息比率50%並繳交額外保費,便能以9成按揭上車。另外,新措施頒佈後銀行需要更多時間消化,審批時間有可能較長。

Tips:由於新按保措施仍只處於初步階段,如果準買家未能通過壓力測試,希望以新按保承造按揭,應預留更寬裕的時間讓銀行審批。除此之外,也應盡量準備後備資金以防止銀行以較低成數批出按揭,首期不夠的情況出現。