業主報稅的時候,當然想盡量有多點免稅額,令自己的稅務負擔可以盡量減少。由於香港是容許夫婦合併報稅,可以使用另一方未能用盡的免稅額,為自己慳更多的稅。

每年1月大家需要繳交第一期稅項,4月需要交第二期稅項,由於今年政府公佈薪俸稅和個人入息課稅寬減上限,由前年的2萬元減至1萬元,預料打工仔今年要交更多的稅項,高薪人士隨時至少要繳交六位數字稅項。

稅務相關的重要日子:

大家通常於每年的5、6月收到報稅表,在9月左右便收到稅單需要繳稅。稅項一般分為兩期,第1期為明年1月前繳交,第2期為明年4月前繳交。交稅人士要計算清楚繳稅時期是否有足夠的現金流,如果在期限內未能同時繳交稅項及應付生活開支,便應考慮是否需要借取稅貸。

| 1月 | 繳交第1期稅項 |

| 4月 | 繳交第2期稅項 |

| 5-6月 | 稅局發出報稅表 |

| 6-7月 | 納稅人交回報稅表 |

| 10月 | 納稅人收到稅單 |

了解不同免稅額

相信業主都會知道,使用個人入息課稅時,有不少的免稅額使用,包括基本個人入息免稅額,子女免稅額、供養父母免稅額,供養兄弟姊妹免稅額,以及一些支出如個人進修開支、慈善捐款,以及大部份業主都會有的居所貸款利息等。

業主如果有子女,以及父母在生,則可填上有關的免稅額。但要留意,有關免額只能由一位人士使用,如妻子已申報兒子的免稅額,則丈夫不能再申報該兒子的免稅額。同樣道理,若業主的兄弟姊妹的名字,已由父母用於供養子女免稅額亦不能再用。同時業主的父母免稅額被其兄弟姊妹用了,業主亦不能再使用。

車位按揭利息亦可扣稅

對於有按揭在身的業主,都會知道可以用居所利息開支作為扣稅。其實車位按揭的利息都可以用於扣稅,但條件是車位是自用,並且是位於自住的發展物業內,若只持有車位則不可以申請扣減。業主如要申請,可以將購買該車位的貸款利息,在薪俸稅或個人入息課稅中,以「居所貸款利息」名義扣減。

合併報稅的原因

若夫婦兩人,其中一方收入低,或是沒有收入,則可以透過合併報稅慳稅,尤其是聯名買入物業,或是以另一方的名義申請按揭。因為,每年度居所按揭利息扣減上限為10萬元, 夫婦聯名買入時按揭申請只能各佔一半,另一半未必能用盡相關扣減。因此,透過合併報稅,則可能慳到更多稅。

「物業稅」vs「個人入息課稅」

其實業主不用擔心這個問題,如果你本來有工作已經需要報稅,你可以在填寫報稅表時,在出租物業報表中的「選擇個人入息評稅」一項加上剔號,然後填上當年的租金收入和按揭付出的利息就可以,稅局會自動計算兩者方法,何者對繳稅者更有利。

比起個人入息評稅,物業稅其實不能扣減出租物業的利息支出的,評稅準則就是以全年租金收入扣減差餉和不能追回租金後,再打個八折(當兩成作為修葺開支),然後繳交15%的稅項。

不過移民人士要注意,這只限於你是通常居於香港,即每年在港居住不少於180日,或連續兩年居住不少於300日,若然你長時間居於外地,而持有香港物業收租,則不能享有個人入息課稅的累進稅階,只能依照15%的物業稅階繳稅。

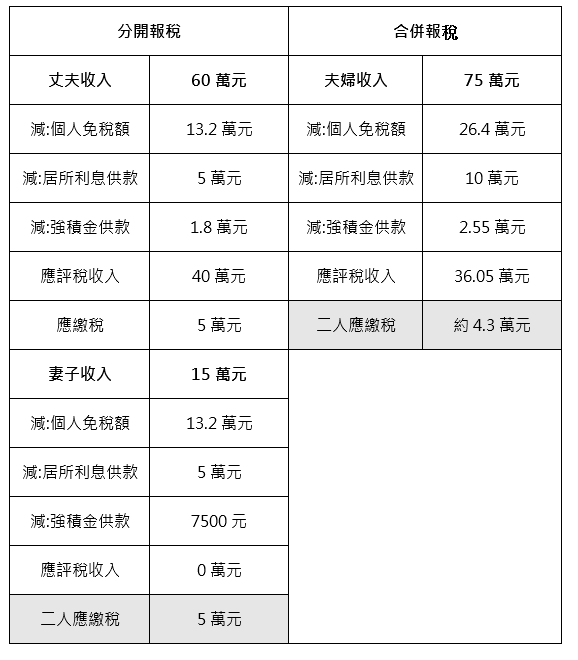

個案分析:

丈夫全年收入60萬元,減去個人免稅額13.2萬元,以及5萬元的利息扣減,以及1.8萬元強積金後,應評稅收入40萬元,應繳稅務5萬元。妻子全年收入15萬元,由於個人免稅額13.2萬元,以及5萬元的利息扣減多於15萬元,因此不用交稅。但同時亦有部份免稅額未能用盡。

如採用合併報稅,兩人收入為75萬元,減去免稅額26.4萬元,以及10萬元利息開支,以及2.55萬強積金供款。應評稅收入36.05萬元,應繳稅務約4.3萬元,少於分開報稅。

合併報稅還是分開報稅?

夫婦無論選擇「分開評稅」抑或「合併評稅」,雙方都要各自填好報稅表。稅局會自動為夫婦納稅人計算哪個報稅方法較有利,納稅人只需簽回稅局評稅後所發出的更改報稅方法同意表格,便可繳交較低的稅款。

如已婚人士或其配偶其中一方的入息少於基本免税額($132,000),採用合併評税理論上會對他們有利,因為高收入的一方可以取得較多更多的免稅額。但如果雙方都已經超過了基本免税額,分開評稅會比較有利,因為合併評稅的稅階是不會Double的。

要留意的是,擁有超過一名子女的夫婦不可各自申報一名子女的免稅額,必須由其中一人申請所有子女的免稅額。

換樓的計算

另外,對於採用先買後賣的換樓人士,可能會有重疊期,同一時間有兩個物業。但由於稅局只會容許業主為一個物業申報利息扣減。同時若業主買的物業是樓花,因為不符合居住的要求,有關物業的利息亦不能被扣減。

遲交稅有甚麼後果?

如果不依時交稅(第一期),稅務局會徵收包括第二期稅款的全部欠款之5%作為罰款。如果在繳稅日起計6個月後,納稅人仍未有交稅,稅務局會再徵收10%附加費。

其後如果納稅人仍未交稅,稅務局便會向第三者發出追收稅款通知書,包括納稅人的僱主、銀行、租客、債務人及顧客。相關人士收到追收稅款通知書後,需要在指定時間內把持有而又不超出欠款的金額交給稅務局。再進一步,稅務局會向區域法院以民事起訴方式追討欠稅,納稅人除了要清還欠款,還需要支付法庭訟費及利息等費用。如果法院的債項未能清還,稅務局最終有機會向納稅人提出破產或清盤的申請。納稅人有責任依時交稅,如果出現財務困難,借稅貸是一項選擇。

如何精明借取稅務貸款/稅貸?

1. 比較實際年利率

申請稅務貸款前除了要考慮月平息此類利息開支,更應該參考實際年利率,後者除了包括利息開支,還包括手續費及其他收費。

2. 愈高貸款額,實際年利率一般愈低

借稅貸一般貸款額愈高,銀行或財務機構一般會更願意提供更優惠的利率,還款期亦會影響實際年利率的多寡。

3. 留意每月還款額

申請稅貸時要留意每月還款額,計算一下自己的收入是否能應付每月還款。

4. 留意額外支出

借稅貸前應留意額外支出使費,例如提前還款涉及的手續費等。

申請稅貸流程

1. 申請稅貸有多種方法,包括透過網上、親身或致電申請,提供身份證、住址證明等文件。

2. 等待銀行或財務機構批核,需時大概數天。

3. 銀行或財務機構批出貸款後,經申請人確認,有關機構便會放款。

申請稅貸5個常犯的錯誤

1. 沒有做好資料搜集

稅季開始後,不少銀行財務機構會推出稅貸優惠吸引客人申請,有意申請稅貸人士應仔細做好稅貸比較,包括實際年利率、手續費、稅貸現金回贈及隱藏收費等,從而計算出稅貸的借貸成本。如果時間太過緊逼,有機會心慌意亂下選擇不適合自己的稅貸計劃。

2. 交稅死線前一日才申請

銀行及財務機構申請稅貸審批稅貸申請需時,一般情況下,銀行批核稅貸需要至少7個工作天,如果本身屬於銀行客戶,批核時間有機會較短,但仍不要在交稅deadline前一刻才申請稅貸,否則未能及時獲得稅務貸款,隨時會被稅務局收取罰款。申請稅貸應盡量預留兩個星期以上申請,讓自己有充裕時間比較稅貸產品。

3. 以為市面上稅貸產品一式一樣

別以為「樣樣稅貸產品都一樣,求其借一個就得」,其實不同銀行及財務機構的稅貸產品在利率及現金回贈均有差異,部份銀行更會提供限定稅貸優惠,只要在指定時間及指定渠道申請,可獲得額外稅貸獎賞。而經絡私人貸款比較平台便能一次過為你提供稅貸比較資訊,簡單又快捷。

4. 以為借稅貸愈長利率愈低

不要以為借稅貸愈長愈好,其實不少稅務貸款並非還款期愈長,利率便愈低,例如近期一間銀行的稅貸還款表中,還款期12個月可享有最低稅貸利率,但如果選擇還款期24個月或以上,實際年利率反而較高。由於每間銀行的稅貸利率表各有不同,應仔細了解稅貸條款。

5. 忽略提早還款細則

如果資金許可,不少借款人希望提早償還稅貸以減省利息支出,要注意大部份銀行或財除機構均會為提前還款收取額外費用,一般為貸款額的若干百分比。另外,而根據息除本減情況下,一般而言前期還款額的佔比較低,利息佔比較高,而後期還款額佔比較高,利息佔比較低。借款人在此時提早還款,節省的利息未必能彌補提前還款的手續費。所以進行稅貸比較時,緊記留意條款細則。

延伸閱讀:

入市備忘

按揭資訊

高成數按揭 | 林鄭Plan 2.0 | 按揭專家

最新動態

賣樓錦囊