香港非固定收入人士的工種繁多,的士司機、Uber司機、保險經紀、KOL、YouTuber均屬於收入不穩定人士,今個月收入與上一個月收入可能相差數千元,此類非固定收人士申請按揭會遇上甚麼挑戰?最高能借幾多成?提交文件有甚麼要注意?

甚麼叫非固定收入人士?

銀行決定申請人是否屬於非固定收入人士,除了留意對方過往的收入是否穩定,亦會留意對方是否屬於自僱人士。自僱人士是指透過生產或提供服務以賺取收入,而並非僱員,便屬於自僱人士範疇,一般獨資公司或合伙人都屬於自僱人士之列。

非固定收入人士按揭成數:

如果不使用按揭保險,根據金管局按揭指引,非固定收人入士與固定收人士情況一樣,樓價1,000萬以下的按揭成數最高為六成(最高貸款額500萬),1,000萬以上最高按揭成數為五成。不過如果使用按揭保險情況便會有差異,固定收入人士在樓價800萬以下可以申請高達九成按揭,但如果作為非固定收入人士,最高按揭成數只有八成。假設買入樓價800萬的單位,固定收入人士只需繳付80萬首期,但非固定收入士則需要繳付160萬首期。

另外,像固定收入人士情況一樣,如果非固定收入人士本身有按揭在身、收入來自非本地等情況,按揭成數需要削減一成。如果物業作出租用途,最高按揭成數只有五成。

非固定收入人士壓力測試:

像固定收入人士一樣,非固定收入人士同樣要通過壓力測試,即要符合當利率上升3厘,每月供款不得高於月入60%的規定。如果薪金或入息文件不符合按揭入息資格,可嘗試用兩種方法解決。第1個是增加擁有穩定收入的擔保人,由對方的入息幫助通過壓力測試。第2種方法是用資產計算(物業、股票、債券等),不論任何樓價,最高按揭成數為四成。

非固定收入人士入息審查:

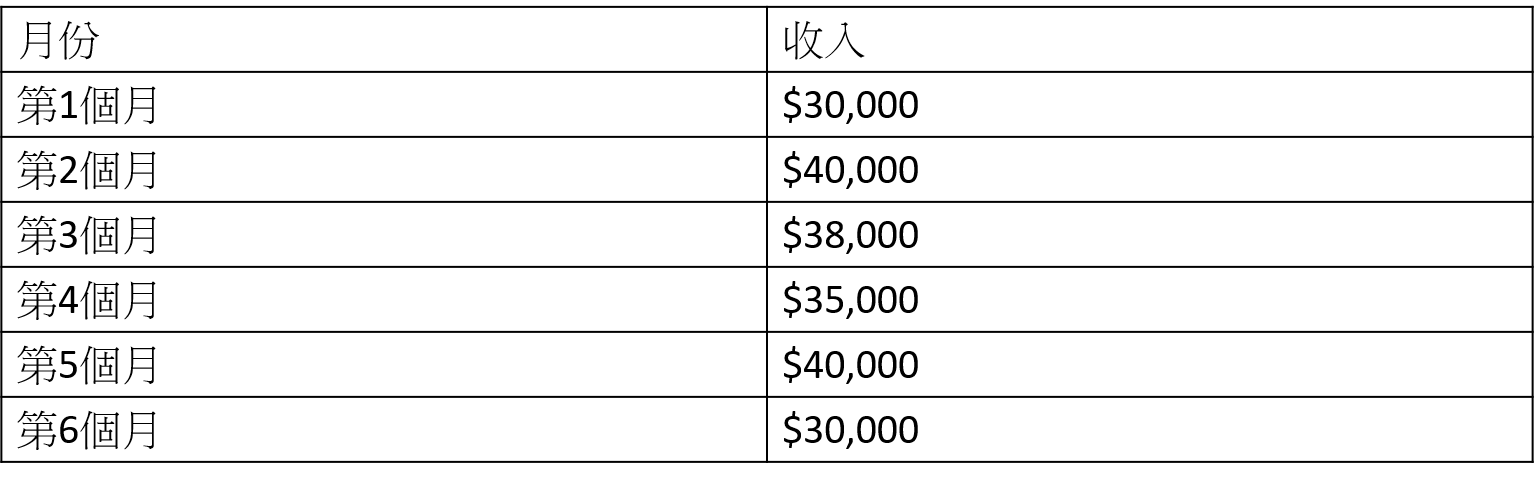

銀行為借款人進行按揭批核時,如果申請人為固定收入,銀行一般翻查對方過往3個月的入息紀錄,但如果屬於非固定收入人士,銀行會要求提供至少6個月的入息紀錄,並以平均數計算,以證明對方的入息持續性符合供款與入息比率及壓力測試等要求。

例如以下是的士司機過往的6個月入息紀錄,其平均收入便是$35,500。

不過,6個月的收入計算只是一般參考,銀行如果對方每月的收入出現很大變化,銀行有機會要求提供更多月份的入息紀錄,甚至在部份時間對非固定收入人士的入息進行更嚴謹審查,例如在疫情期間,個別銀行便對非固定收入人士的入息以八折計算。

注意:保持入數習慣

的士司機、保險經紀、教師、化妝師、攝影師經常靠自己「一腳踢」處理會計工作,有時工作太忙會忘了入數。非固定收入人士應保持良好入數習慣,收到款項便存入自己銀行帳戶,當銀行查核入數紀錄,也能夠一目了然。

非固定收入人士按揭計劃:

銀行為非固定收入人士提供的按揭計劃與固定收入人士相若,可以選用P按、H按或定息按揭,除非受制於物業類型,否則在現時低息環境下,選用H按計劃最能慳息。

非固定收入人士申請按揭基本文件清單:

非固定收入人士如果能提交充足入息文件,銀行同樣會批出按揭。受薪人士及自僱人士提交文件會有所分別。

受薪僱員:

需要提交身份證、住址證明基本文件、過往6個月收入紀錄、最近財務年度之稅單、僱主證明信或公司聘用書。另外,如果屬於專業人士,需要提交相關執照。

以Uber司機為例,需要提交Uber收入的銀行月結單(Uber每星期會以自動轉帳形式過數,因此銀行月結單會有清晰紀錄顯示Uber收入,是申請按揭重要的入息文件,申請人要準備過往6個月的月結單供銀行批核)、乘客叫車紀錄,證明收入真確無訛及Uber簽署的合約,以證明自己被Uber聘用。

自僱人士:

自僱人士由於自己是老闆,需要提交需要提交身份證、住址證明基本文件、商業登記證(商業登記證由稅務局簽發,一般在開業後1個月內便要提交申請,日後公眾可隨時查閱)、申請人最近6個月公司銀行戶口紀錄、最近財務年度之稅單及最近財務年度已審查之公司財務報告。如果屬於專業人士,同樣需要提交執業證書。

注意:記得報稅交稅

不少非固定收入人士忘記報稅步驟,但如果想按證公司申請高成數按揭,稅單是必須提交的文件,未能提交便不能獲批高成數按揭。

銀行處理非固定收入人士按揭申請一般會較為嚴謹,除會根據現行按揭指引進行批核,亦會仔細查核入息證明是否真確,加上每間銀行批核非固定收入人士申請的取態各有不同,最終批出的按揭成數及息率可能存在差異。

客服熱線:2311-1200