美國聯署局減息半厘後,市場還預期美國年內有機會減息3次,意味未來還有2次減息之可能,假設每0.25厘,即現時息率會再低半厘,香港銀行同業拆息或會進一步下跌。對於選用H按的人士,可以一直享受拆息下跌帶來的好處,每月供樓開支減息。反而,P按的人士則未能享受到減息的優惠,如果不想眼白白錯失良機,到底可以點做?

P按轉H按

最簡單的方法,是將P按轉為H按。過去,由於拆息高企,選用H按的人士,長期支付封頂利率。近期的H按封頂利率為2.5%,高於P按的2.35%。因此,不少人都會選用P按。

不過,近期一個月同業拆息,在宣佈減息後由1.55%回落至1.11%,按普遍銀行H按計劃「H+1.23%」計算,相關息率為2.34%,低於封頂利率,甚至略高於P按的2.35%。

同時,現時一個月同業拆息跌勢未止,再加上假設今年再減2次利息,美國聯邦基金利率會由現時1厘至1.25厘降至0.5厘至0.75厘,回復至2016年12月水平。當時香港一個月同業拆息約0.6厘。若按此計算,H按的供樓利息可能降至1.83%,遠遠低於2.35厘。

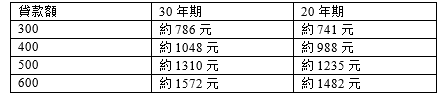

以100萬供款計算,還款期為30年,利率2.35厘與1.83厘,兩者每月還款相差262元,而20年期則相差247元。

可見,若情況回到2016年底水平,每月還款額可以相差千多元。因此,若不想供貴息可以考慮轉按。

轉按要求

轉按同當初申請銀行貸款相似,銀行會為單位作估價,再根據估價再決定是否能夠批出業主所申請的貸款,並且會同業主作壓力測試,並需要委託律師向原有按揭銀行提取樓契、查冊及處理其他法律文件手續。

因此要注意是,目前樓價有所下行,銀行估價會較保守,萬一估價低於業主當時的買入價時,視乎業主的還款情況,銀行批出的貸款未必足夠償還業主原有銀行的物業按揭貸款,到時業主若想繼續轉按需要另外「抬錢上會」。

另外,就是壓力測試,現時就業情況未如理想,尤其是零售、旅遊及餐飲的行業,萬一業主要放無薪假或失業,會影響到銀行評估業主的供款能力,未必能夠轉按。因此,業主在轉按時亦要考慮目前的收入狀況。

最後就是留意罰息期,因為選擇P按的業主都是近一、兩年才申請,因此,可能未過罰息,而轉按會視為提高還款,需要支付額外費用,甚至乎要歸還部份優惠如現金回贈。因此,選擇轉按的業主最好等待至罰息期完結才轉按,以避得不償失。加上現時拆息雖然回落,但要等到H按大幅低於P按還有段時間,業主可以再多等一會。