「申請按揭搵自己最熟嗰間銀行就得,點解要搵多一間咁麻煩?」不少置業人士置業申請按揭時,只會向相熟或出糧戶口的銀行申請,認為1間就夠晒數,但根據我們過往20年的按揭經驗,為了慎防突發情況,會建議客戶申請多於一間銀行。究竟當中原因是甚麼?

意外(1) 估價不足

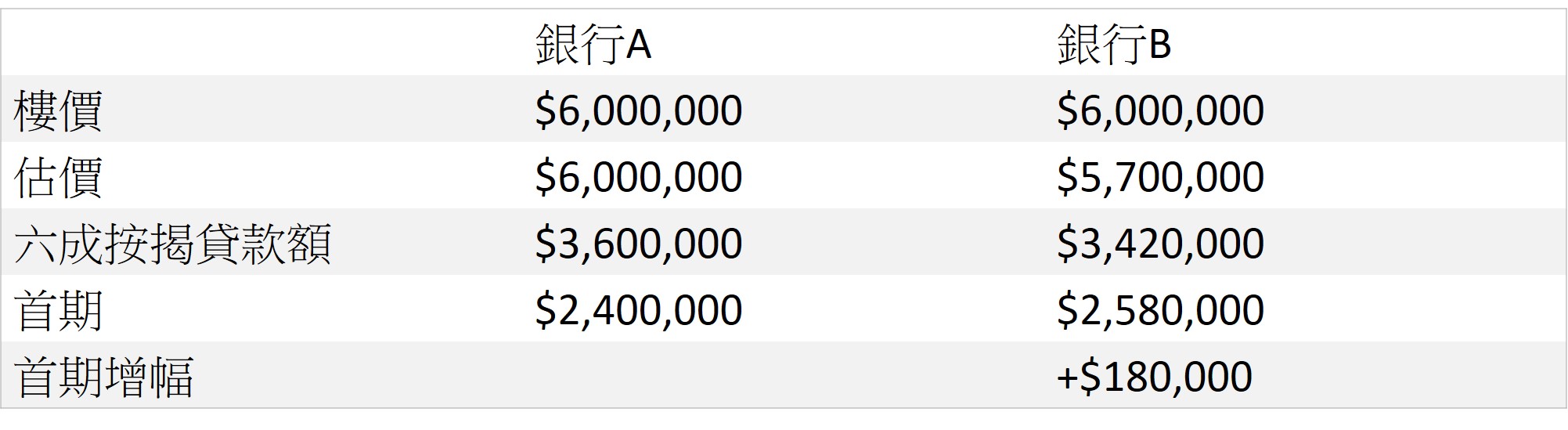

正式批出按揭前,每間銀行會委託各自的測量師行為單位進行估價,每間銀行最終估價結果可能會有所差異。由於銀行會根據物業估價批出貸款,對最終按揭貸款影響可大可小。假設單位為600萬,申請按揭貸款六成,如果銀行估足價,便能批出360萬貸款。但如果銀行估價只有570萬,同樣批出六成按揭,便只能批出342萬,當中的18萬差額要由買家從其他途徑支付。因此向多於1間銀行申請按揭,便可選擇估價較高的銀行,避免抬錢上會的風險。

意外(2) 批核結果有差異

按揭金額高達7至8位數字,貨比三家最穩陣,一旦第1間銀行批核結果不似預期,或者批核過程中途出現意外,臨近成交期仍未批出按揭,仍有另外一間補上。另外,每間銀行批核按揭的要求可能存在差異,例如部份銀行必須要求申請人出示稅單,但個別銀行的入息證明要求較為寬鬆,或者物業類型不符合個別銀行批核資格等等,如果申請多於1間銀行,至少有後備方案處理。

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。